Économie Gestion il mettre a votre disposition un ensemble des exercices de comptabilité des sociétés avec corrigé ces exercices pour les étudiants françaises pour chaque étudiant qui poursuivi leur étude dans une université, faculté ou établissement qui a le meme système éducatif française, ces exercices il traitent des cas qui ont une relation avec la comptabilité des sociétés pour fixer les connaissances et s'entrainer bien. vous pouvez trouver ici ci-dessous les exercices sous forme de PDF. Ci-dessous vous allez trouver aussi des autres support qui ont une relation avec la comptabilité des sociétés. si vous êtes intéressé aussi par des autres support en relation avec la comptabilité des sociétés ou au semestre 5 ou en générale avec l'économie et gestion il suffit de rechercher dans le site web.

Comptabilité des sociétés Licence semestre 4 : Exercices avec corrigé

Exercice de la comptabilité des sociétés avec corrigé (TD1)

Exercice 1

La société anonyme SAMMA est constituée le 1 Mars N au capital de 2000000 dhs divisé en 2000 actions de 1000 dhs de valeur nominale .

Les actions de numéraire sont intégralement libérées dès la souscription et les fonds recueillis sont déposés auprès du maître Charifi, notaire.

Le retrait des fonds a lieu le 15 mars N après immatriculation au registre de commerce. Les frais de constitution s’élèvent à 3000 dhs.

TRAVAIL A FAIRE : Passer au journal les écritures de constitution de la société.

Exercice 2

La S.A des établissements DARIF est définitivement constituée le 1er juin. Les apports sont les suivants :

A) Apports en nature par DARIF

- Fonds commercial : 100.000 DH

- Matériel & outillage : 50.000 DH

- Matériel informatique : 30.000 DH

B) Apports en espèces faits par divers actionnaires à déterminer.

Le capital de la société est de 400.000 DH représenté par actions de 100 DH, les actions en espèces étant libérées de moitié dès la constitution. Les frais de la constitution, réglés par chèque, s'élèvent à 13.150 DH.

TRAVAIL À FAIRE : Passer les écritures de constitution de la société.

Exercice 3

Le 1er janvier, la société anonyme « Le Comptoir de Casa » a été constituée au capital de 3.000.000 DH, divisé en actions de 100 DH. Mr FARAH a apporté un fonds commercial estimé 300.000 DH, il a reçu 120.000 DH en espèces et 1800 actions entièrement libérées.

MM. SELLAM et DAHMANE ont apporté par parts égales, un actif résultant d’une société de fait existant entre eux, composé des éléments suivants :

- Immeuble 750.000 DH

- Matériel et outillage 234.900 DH

- Stock de matières 1ère 326.850 DH

- Stock d’emballages 57.00 DH

- Créances sur des clients 318.000 DH

- Effets en portefeuille 166.050 DH

MM. SELLAM et DAHMANE ont consenti un rabais de 1.500 DH sur les créances, pour le cas de recouvrements difficiles.

Il leur a été attribué un nombre d’actions d’apport égal au montant de leurs apports.

Les autres actions ont été souscrites par divers actionnaires qui ont libéré le premier 1⁄4 en espèces.

▪ Le 3 janvier, la société a appelé le reste du capital.

▪ Le 1er juin, la société a apporté le reste du capital.

▪ Le 16 juin, la société a reçu de sa banque, l’avis de crédit n° 452 relatif à la libération des 3⁄4 des actions de numéraire.

TRAVAIL À FAIRE : Passer au journal de la société, toutes les écritures de constitution.

Exercice 4

La SA SAMEREP est constituée le 15 Avril au capital de 1000000 dhs divisé en 1000 actions de 1000 dhs de valeur nominale. L'un des fondateurs de la SAMEREP , la SNC SALHOUMI, apporte à cette occasion les éléments suivants:

Constructions: 200000

Matériel de transport: 80000

Matière première: 100000

Produits finis 70000

Créances sur clients 30000

Fonds en banque: 10000

Fournisseurs: 60000

Effets à payer: 30000

Les autres actionnaires souscrivent le reste en numéraire .Les fonds sont déposés par les fondateurs chez le notaire le 20 avril N.

Le 27 avril , les fonds sont retirés pour être mis sur le compte bancaire de la société .Les frais de constitution s’élèvent ) 60000 dhs .

TRAVAIL À FAIRE : Passer au journal les écritures nécessaires.

Corrigé d'exercice 1

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

Corrigé d'exercice 2

1- Tableau de répartition des bénéfices

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

2- Tableau de répartition des bénéfices

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

(1) (420 000 x 5%) – 40 000

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

3-

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

(1)72 300/4500 = 16,066

16 x 4500 = 72 000

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

4-

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

.webp "Exercices de comptabilité des sociétés S4 avec corrigé")

Exercice de la comptabilité des sociétés avec corrigé (TD2)

Exercice 1

La S.A « S.Z.S » a été définitivement constituée le 2 janvier N au capital de 1

million de DH divisé en 10.000 actions de 100 DH.

Les apports ont été les suivants :

A) Apports en nature :

- Fonds commercial 100.000 DH

- Matériel de bureau 50.000 DH

- Mobilier de bureau 50.000 DH

B) Apports en espèces :

- Souscription en numéraire 800.000 DH

Les actions d’apports et les actions de numéraire ont été libérées conformément à la loi, le premier quart seul ayant été libéré. Mais 3.000 actions de numéraire ont été faits, libérées de 50% par anticipation et 1.000 de 100% dès la constitution.

On admet que les fonds étaient disponibles à la banque dès la constitution.

TRAVAIL A FAIRE :

- Passer les écritures de constitution de la société.

- Le 30 septembre, la société a appelé le deuxième quart des actions de numéraire.

- Passer au journal les écritures d’appel et de libération du deuxième 1⁄4.

Exercice 2

Le 1er janvier, la S.A « TICOMA à directoire et à conseil de surveillance » est créée au capital de 1.000.000 DH divisé en actions de 100 DH, dont 4000 actions de numéraire et 6000 actions d’apport.

Les actions d’apports sont remises à Mr BENEBBOUD en numération des apports suivants :

- Immeuble 360.000 DH

- Fonds commercial 100.000 DH

- Matériel de bureau 20.000 DH

- Matériel et outillage 180.000 DH

- Fournisseurs 60.000 DH

Un versement anticipé de 250 actions est réalisé le 01/04 par l’actionnaire.

Les frais de constitutions s’élève à 1500DH.

Les actions de numéraire sont libérées du quart. Un actionnaire Mr IDRISSI, possesseur de 500 actions fait défaut.

Après avoir adressé à Mr IDRISSI une mise en demeure et une lettre recommandée d’information sur la mise en vente des actions, la société procède le 1er août à l’exécution en bourse. La vente des titres rapporte 21.920 DH.

Le solde compte tenu des intérêts de retard à 6% est réglé le 6 août à l’actionnaire défaillant par chèque bancaire.

TRAVAIL A FAIRE :

1. Déterminer le nombre d’actions remises à Mr BENABBOUD

2. Passer les écritures de constitution de la société.

3. Passer les écritures d’appel et de libération du deuxième 1⁄4 des actions de numéraire.

4. Passer les écritures d’exécution en bourse et de règlement à l’actionnaire défaillant.

Exercice 3

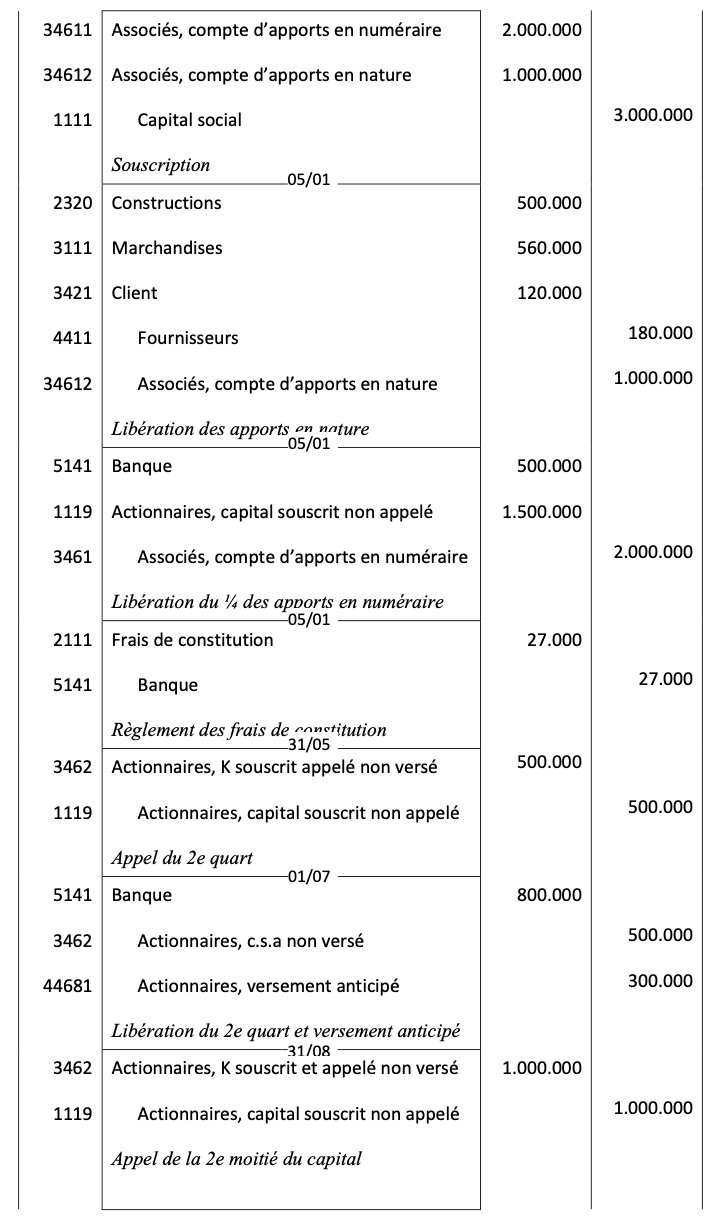

Le 05/01/N, la société anonyme à directoire et à conseil de la surveillance dénommée « IMPIAUTO » est créée au capital de 3.000.000 DH divisé en actions de valeur nominale 1.000 DH.

Apports en nature :

- Local 500.000 DH

- Marchandises 560.000 DH

- Créances sur les clients 120.000 DH

- Dettes envers les fournisseurs 180.000 DH

Apports en numéraire :

Le complément du capital, les actions de numéraire sont immédiatement libérées du minimum légal (1⁄4). Les frais de constitution, payé par chèque bancaire, s’élèvent à 27.000 DH.

Le 31/05/N, le directoire appelle le deuxième quart des actions de numéraire avec date limite de versement le 15/09/N.

A défaut de libération à cette date, les actionnaires retardataires supporteront des intérêts de retard calculés au taux de 10% l’an.

Le 15/09/N, tous les actionnaires ont libéré leurs actions sauf Mr Kassem, détenteur de 200 actions qui n’a payé qu’au 30/09/N.

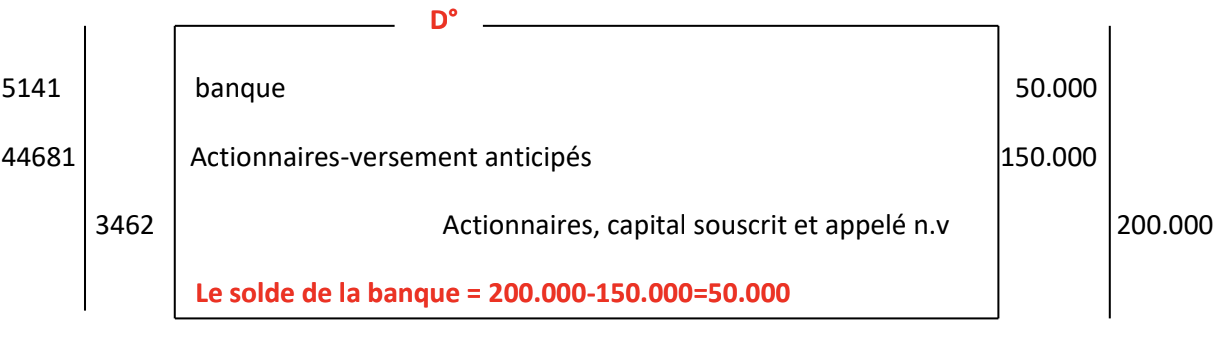

Correction d'exercice 1

*Alors pour l’écriture en rouge concerne le cas de 3000 actions libérées par anticipation du 50%

donc 3000/2=1500 et la valeur de chaque action et du 100dh ce qui fait on doit libérer un montant

1500*100=150.000

* Pour le compte 4468 autre comptes d’associés-créditeurs on doit ajouter un codage (1) pour

utiliser le compte 44681 actionnaires-versement anticipés qui sera soldé ou bien débité au

moment de la réalisation du reste de capital social appelé par la société.

*Au cas où la société a demandé la réalisation du 2eme quart les écritures seront présentées de

cette façon :

Correction d'exercice 2

1. Les apports en nature : dans ce cas il s’agit des apports en nature à titre onéreux donc on doit

soustraire ce qui élément du passif apporté par l’actionnaire Mr. BENEBBOUD :

- Immeuble 360.000 DH

- Fonds commercial 100.000 DH

- Matériel de bureau 20.000 DH

- Matériel et outillage 180.000 DH

Totale 660.000 DH

- Fournisseurs 60.000 DH

Les apports en nature = 600.000 DH

Donc le nombre d’action pour Mr. BENEBBOUD est égale 600.000/100= 6000actions

2. Les apports en numéraires= Capitale social-Les apports en natures=1000.000 - 600.000 = 400.000

*Pour les écritures comptables :

Correction d'exercice 3

1. Les apports en nature : dans ce cas il s’agit des apports en nature à titre onéreux donc on doit

soustraire ce qui élément du passif apporté par l’actionnaire :

- Local 500.000 DH

- Marchandises 560.000 DH

- Créances sur les clients 120.000 DH

Totale 1180.000 DH

-

- Dettes envers les fournisseurs 180.000 DH

Les apports en nature = 1000.000 DH

2. Les apports en numéraires= Capitale social-Les apports en natures= 3000.000 - 1000.000 =

2000.000

*Pour les écritures comptables :

Mr Kassem, détenteur de 200 actions qui n’a payé qu’au 30/09/N au lieu du 15/09/N

Donc l’intérêt sera calculé avec cette méthode :

(200*1000*1/2)*10%*15/360 = 417

Exercice de semestre 4 économie et gestion

- Exercices d'analyse financière

- Exercices d'informatique de gestion

- Exercices de finances publiques

- Exercices d'économie monétaire et financières

- Exercices de droit commercial et des sociétés

Support de comptabilité des sociétés

- Cours de comptabilité des sociétés

- Résumé de comptabilité des sociétés

- Examens de comptabilité des sociétés

Enregistrer un commentaire