La comptabilité générale parmi les cours étudiés au semestre 1 filière économie et gestion, lorsque on parle de l'économie et la gestion on arrive à parle de la comptabilité générale en vue que cette dernière est parmi les cours les plus importantes et les plus traités au cycle de l'économie et la gestion, chacun parmi nous a entendu dans un jour le mot d'un comptable et son importance au domaine des entreprises ect , le but d'un comptable et son rôle dans l'entreprise sont très importants chaque entreprise a son comptable qui fait les tâches qui ont une relation avec la comptabilité générale.

Comptabilité générale S1 - Licence Économie gestion : Cours complet

Au semestre 1 vous allez voir et étudier les bases de la comptabilité telle les définitions avant de voir le bilan, le cpc, le journal etc alors vous êtes obligés de maîtriser bien le cours de la comptabilité générale S1 à fin de ne pas rencontrer des difficultés au futur en vue que la base de chaque module est très importante pour maîtriser le module, les questions qui se posent sont très différents parmi les en trouve, c'est quoi la comptabilité générale ? Quels sont les axes traités au comptabilité générale S1 ? Quelles sont les difficultés de la comptabilité générale ? Comment on peut maîtriser la comptabilité générale ? La comptabilité générale est matière pratique ou théorique ? etc toutes ces questions se poser et laisser l'étudiant à poser des hypothèses, cet article va répondre aux questions, et pour plus de détails vous trouvez ci-joint le support qui contient les informations concernant la Comptabilité générale S1.

Le plan de la comptabilité générale S1

Le plan de la comptabilité générale peut se différencier d'un professeur à autre mais en général les axes les plus importants restants les mêmes, tel le bilan initial, le journal, le cpc, le livre ect, Le but des axes traités sur le plan de semestre 1 est de savoir à quoi sert la comptabilité d'une part et de maîtriser les bases d'une autre part, alors afin de maîtriser bien le cours vous obligés de lire et relire et comprendre chaque information traitée au support : cours de la comptabilité générale S1.

La comptabilité est un module partique ou théorique.

La comptabilité générale est un module partique alors vous êtes obligés de s'entrainer de faire et résoudre des problèmes de la comptabilité générale.

C'est quoi la comptabilité générale ?

La comptabilité générale est science qui étudie ce qui a une relation avec la comptabilité des entreprises etc.

Quelles sont les difficultés de la comptabilité générale ?

Les difficultés de la comptabilité générale se différencier d'un étudiant à un autre alors chaque étudiant c'est lui qui peut savoir que sont les difficultés qu'il peut rencontrer.

Comment on peut maîtriser la comptabilité générale S1 ?

Pour maîtriser la comptabilité générale S1 vous êtes obligés de maîtriser le cours avant de passer à l'étape suivante on parle de partique les connaissances, concernant ces supports vous allez les trouver à notre site web 9rytna.

Le support

PREMIERE PARTIE : LES FONDAMENTAUX DE LA COMPTABILITE

- Chapitre introductif

- CHAPITRE 1 : Le patrimoine de l’entreprise

- CHAPITRE 2 : Le résultat

- CHAPITRE 3 : La comptabilité des flux

- CHAPITRE 4 : Le système classique

Section I : Définition et types de comptabilité

a) Définition de la comptabilité :

La comptabilité est une technique qui permet d’enregistrer toutes les opérations réalisées par une entreprise afin que cette dernière puisse connaitre sa situation à n’importe quel moment, et aussi de déterminer le résultat de l’exercice (bénéfices ou pertes) et de présenter la situation patrimoniale de l’entreprise. C’est un outil de gestion indispensable, et une obligation légale.

La comptabilité est une technique qui consiste à :

- Collecter les pièces comptables produites par l'entreprise ou reçues des tiers - Les analyser ;

- Les classer ;

- Les enregistrer sur les livres comptables

- Etablir des documents de synthèse.

Les motifs pour lesquels on tient une comptabilité sont doubles :

Sur le plan économique : la comptabilité doit renseigner si l’activité de l’entreprise a été ou non rentable.

Sur le plan juridique : toutes les entreprises y compris les artisans sont tenus d’avoir des livres comptables et de présenter un état des actifs et des passifs. De ce fait, la comptabilité est un moyen de preuve en cas de litige avec les fournisseurs, les clients, l’Etat, le personnel, les organismes sociaux...

La finalité de la comptabilité est de présenter le compte de bilan et de résultat. Elle est ainsi un moyen de contrôle de l’entreprise et un outil d’aide à la décision puisqu’elle permet par exemple de décider quand investir, emprunter, embaucher...

b- Types de comptabilité :

Il existe trois types de comptabilités :

- La comptabilité nationale : elle fait l'analyse et la synthèse des opérations effectuées par l'ensemble des agents économiques (entreprises, ménages, Etat,...) agissant dans l'espace national y compris, celles réalisées avec le reste du monde.

- La compatibilité publique : elle enregistre les opérations de l'Etat, des collectivités locales et des établissements publics.

- La comptabilité commerciale : Grâce à l'image qu'elle donne de l'entreprise elle permet à la direction d'en vérifier l'évolution, au banquier d'en apprécier la solidarité, et aux associés d'en contrôler la gestion.

Elle est composée de plusieurs branches :

- La comptabilité générale,

- La comptabilité analytique d'exploitation, - La comptabilité des sociétés, ...

Section 2 : le rôle de la comptabilité

La comptabilité générale est une technique d’enregistrement de stockage et de traitement de l’information ainsi qu’un système normalisé et réglementé ayant pour objectif d’offrir une représentation synthétique de la situation financière de l’entreprise.

Les états financiers qui en résultent doivent répondre aux besoins d’un grand nombre d’utilisateurs internes à l’entreprise (dirigeants, salariés) ou externes à l’entreprise (actionnaires, Etat, organismes sociaux, créanciers).

De ce fait la comptabilité est à la fois un instrument d’informations financières et un outil de gestion.

A°) Comptabilité instrument d’information financière

L’entreprise est une organisation transparente qui doit rendre compte aux partenaires avec lesquels elle est en relation d’affaire ce sont :

- Les salariés qui lui consacrent leur force de travail

Les clients et fournisseurs avec qui elle est en relation d’affaires

Les bailleurs de fond qui lui apportent les capitaux : actionnaires, créanciers....

L’Etat à qui l’entreprise doit payer les impôts et les taxes

Les organismes sociaux à qui l’entreprise doit payer les diverses cotisations

-

Cette information financière est donnée principalement par deux documents de synthèse :

Le bilan : il décrit le patrimoine de l’entreprise à une date donnée ;

Le compte de produits et de charge qui renseigne sur le montant des profits et des pertes. L’information comptable varie selon l’importance de l’entreprise. Dans les petites entreprises la comptabilité reste secrète sauf à l’égard du fisc et du banquier.

Elle fait, au contraire, l’objet d’une large publicité dans les grandes sociétés surtout quand elles sont cotées en bourse.

B°) Comptabilité : outil de gestion

Loin d’être un simple outil d’informations financières, la comptabilité est également un outil de gestion destiné à éclairer les dirigeants de l’entreprise. Elle se présente de ce fait comme un tableau de bord destinée aux dirigeants et composé d’une série d’instruments de mesures de performances comme le solde intermédiaire de gestion, le tableau de financement.

C°) Intérêt de la comptabilité :

La comptabilité est une technique et un outil indispensable à tous les agents économiques.

1- Pour le chef d'entreprise elle l'aide à :

Connaître ses résultats : déterminer le revenu encaissé pendant une période donnée Orienter ses choix : Connaître les activités rentables de l'entreprise

Mieux gérer : déterminer le prix de vente qui peut assurer la rentabilité de l'affaire

Faire des projections : permet de faire des prévisions des projections dans le temps

2- Pour les pouvoirs publics :

Ils peuvent trouver les éléments de calcul des sommes qui sont dues au trésor au titre de l'impôt ou des taxes à régler.

3- Pour les actionnaires :

Elle leur permet de déterminer les chances d'amélioration ou de détérioration du résultat dans l'avenir et par répercussion la valeur de négociation de leur titre (action).

4- Pour les créanciers en particulier les banques :

Elle leur permet de déterminer le niveau de crédit compatible avec sa capacité de rembourser. Ainsi on peut le constater, la comptabilité est un instrument privilégié de gestion des entreprises.

Section 3 : Les sous-systèmes comptables

La comptabilité, au sens de comptabilité d’entreprise, est une technique de traitement et d’interprétation des signes exprimés dans un langage quantitatif normalisé, c’est à dire commun à toutes les formes d’organisation de la production des biens et services.

Le rôle de la comptabilité consiste à traduire le plus fidèlement possible l’activité de l’entreprise, afin d’en exprimer l’évolution et de permettre le contrôle du processus de transformation engendré par l’activité de l’entreprise.

En vue d’assurer ce rôle, le système d’organisation de la comptabilité d’entreprise en conformité avec le plan comptable est établi d’une part ; en fonction de la nature et de la taille de l’unité d’exploitation et d’autre part en fonction des buts recherchés à travers les trois sous–systèmes comptables fondamentaux.

Chaque sous-système comptable renvoie à un champ spécifique de l’activité de l’entreprise. Les trois sous-systèmes comptables fondamentaux :

-

la comptabilité budgétaire ;

-

la comptabilité analytique ;

-

la comptabilité générale.

-

La comptabilité budgétaire

La comptabilité budgétaire est une forme prévisionnelle de comptabilité consistant à organiser et à chiffrer les prévisions effectuées par les différents centres de responsabilités à partir d’objectifs déterminés.

L’ensemble des prévisions regroupées et coordonnées au niveau de l’entreprise permet d’établir les différents budgets et le budget général.

La comptabilité budgétaire est élaborée sur la base de la partie simple et constitue un moyen combinant à la fois la démarche prévisionnelle et la démarche de contrôle.

La comptabilité analytique :

Cette forme de comptabilité a essentiellement une portée explicative des coûts induits par centre de responsabilité opérant par secteur d’activité, par produit ou par marché.

C’est la comptabilité du passé/présent. Elle enregistre les flux internes et décrit le processus

De transformation des biens et services depuis leur entrée jusqu’à leur sortie de l’entreprise.

Il est à remarquer que les comptabilités budgétaires et analytiques sont étroitement liées, en particulier lorsqu’il s’agit d’analyser les écarts entre les prévisions et les réalisations.

A la différence de la comptabilité générale, ces deux formes de comptabilité sont facultatives et ont une portée strictement interne à l’entreprise.

La comptabilité générale :

D’utilisation dépassant largement le cadre de l’entreprise, la comptabilité générale est à la fois un outil de gestion irremplaçable et un moyen de communication externe destiné à un très large éventail de ses partenaires.

La comptabilité générale a pour objet essentiel de permettre à l’entreprise :

De constater ses charges et ses produits par nature, c’est à dire par flux de consommation et de production ;

De faire apparaître les résultats d’une période, c’est à dire les variations du patrimoine résultant de l’activité de l’entreprise ;

De faire le point, périodiquement, de la situation des biens et des dettes de l’entreprise, c’est à dire d’indiquer le chiffre de la situation du patrimoine.

A cet effet la comptabilité générale permet à l’entreprise d’enregistrer dans un langage normalisé l’ensemble des opérations d’exploitation courante d’investissement, de financement, de répartition et d’inventaire.

Section 4 : Le droit comptable

Le droit comptable représente les règles à implication comptables et financières relatives à la tenue des comptes et à la présentation des documents annuels. Le droit comptable s’est progressivement formé grâce aux textes juridiques, lois, décrets, arrêtés, élaborés selon les besoins des commerçants, des sociétés, et de la collectivité. Cependant il trouve également sa source dans la jurisprudence et la doctrine comptable.

Le droit comptable a toujours cherché a répondre aux besoins de son utilisateur par l’ordonnance de Colbert en 1673. Le droit comptable est devenu un moyen de preuve entre commerçants, ce qui nécessitait des règles de forme. Aujourd’hui, au-delà de ce moyen de preuve, la comptabilité est devenue un moyen d’information destiné aux associés, salariés, épargnants etc...

La réglementation de la comptabilité s’est avérée nécessaire car jusqu’à présent il n’existait que des éléments de droit social et fiscal et aucun élément de droit comptable. La recherche de méthodes communes date de 1934 par l’établissement du 1er plan comptable en Allemagne et de la création en France en 1947. Il a été à l’origine d’un véritable droit de la comptabilité.

La jurisprudence et la doctrine ont fait évoluer le droit comptable et ont été à l’origine de l’élaboration des premières lois comptables intégrées dans le code de commerce par la loi du 30 avril 1982.

Enfin se sont mis progressivement mis en place des organismes chargés de faire évoluer le droit comptable (ordre des experts comptables...).

Au Maroc conscients de la nécessité d’une remise à niveau du système d’information comptable des entreprises par rapport aux pratiques de l’époque, les pouvoirs publics ont promulgué la loi comptable du 25 Décembre 1992 qui a institué le C.G.N.C.

Chapitre 1:le bilan

LA SITUATION PATRIMONIALE

- Généralités

- Les approches du bilan

- L'étude des masses suivant le P.C.G.M

- Reclassement des comptes de situation

Le bilan est un document comptable que chaque entreprise doit produire au moins une fois par an, il doit obéir à des normes de présentation légales Le bilan fait le point sur la situation du patrimoine de l’entreprise à un moment donné, il résume ce que possède l’entreprise et ce qui constitue l’origine de ce qu’elle possède

Le bilan se présente sous forme d’un tableau divisé en deux parties : la partie droite représente les ressources de financement de l’entreprise et dite Passif

La partie gauche représente les emplois des ressources (utilisations des fonds et dite Actif

| Actif du Bilan (Emplois) | Passifdu BILAN (Ressources/ origines) |

|

Ensemble des biens que l’entreprise possède |

Origine de financement des biens figurant à l’actif |

Le Bilan décrit de deux façons différentes les mêmes richesses c’est à dire que les richesses qui se trouvent au Passif sont représentées autrement dans l’actif d’où l’égalité :

ACTIF = PASSIF

Le système comptable classe les emplois de l’actif par ordre de liquidité croissante et le passif par ordre d’exigibilité croissante

La liquidité étant l’aptitude d’un bien ou d’une créance à être transformée en monnaie, les biens les moins liquides sont classés en haut tels que : frais de constitution, les terrains, les constructions le matériel, le fonds commercial....

Les créances et les stocks sont classés ensuite et les biens les plus liquides sont classés en bas du bilan tels que : ce qu’il y a en banque, en caisse, en C.C.P

L’exigibilité étant la date qui sépare une dette du moment de sa naissance au moment de son remboursement (échéance). Les dettes les moins exigibles sont situées en haut du passif du bilan : le capital, les emprunts les dettes de financement ; par contre les dettes les plus exigibles sont situées en bas de bilan : les dettes fournisseurs, dettes envers (CNSS, RETRAITE, Mutuelle, Assurance, Etat...)

I. Définitions et caractéristiques

1. C’est l’état de synthèse traduisant en termes comptables d’emplois (à l’actif) et de ressources (au passif) la situation patrimoniale de l’entreprise à une date donnée

-

- Le passif du bilan décrit les ressources ou origines de financement (en capitaux propres et capitaux d’emprunts ou dettes) à la disposition de l’entreprise à la date considérée ;

-

- L’actif du bilan décrit les emplois économiques qui sont faits, à la même date, de ces capitaux (emplois en biens, en titres, en créances...).

2. Le bilan est établi à partir des « comptes de situation » arrêtés à la fin de l’exercice, après les écritures d’inventaire telles que corrections de valeur par amortissements et provisions, ajustements par rattachement à l’exercice et régularisations... Il reprend, au passif, le résultat net de l’exercice, bénéficiaires ou déficitaire, déterminé dans le compte de produits et charges.

3. Le Code Général de Normalisation Comptable C.G.N.C retient la règle « d’intangibilité

du bilan » selon laquelle le bilan d’ouverture d’un exercice est le bilan de clôture de l’exercice précédent ; les soldes des comptes du bilan de clôture d’un exercice sont systématiquement repris à l’ouverture de l’exercice suivant, sans qu’aucune correction ni modification ne puisse être apportée à ces soldes.

4. La présentation du bilan est faite en « tableau » actif-passif selon l’un des deux modèles présentés dans la deuxième partie de CGNC.

Il s’agit du bilan de fin d’exercice « avant répartition du résultat net ».

II. Les approches du bilan

On peut classer les différents postes du bilan selon des critères variés ; les trois principales approches du bilan sont en nombre de trois.

1. L’approche juridique

Elle distingue à l’actif les biens (droits réels) d’un côté et les créances (droits réels) de l’autre côté et au passif les capitaux propres d’une part et les dettes d’autre part.

Cette approche n’est pas très utilisée par les spécialistes en gestion d’entreprise. Mais elle est d’une importance capitale dans le cas où l’entreprise est en difficulté.

Le bilan suivant cette approche se présente ainsi :

BILAN

|

ACTIF |

PASSIF |

|

BIENS |

CAPITAUX PROPRES |

|

CREANCES |

DETTES |

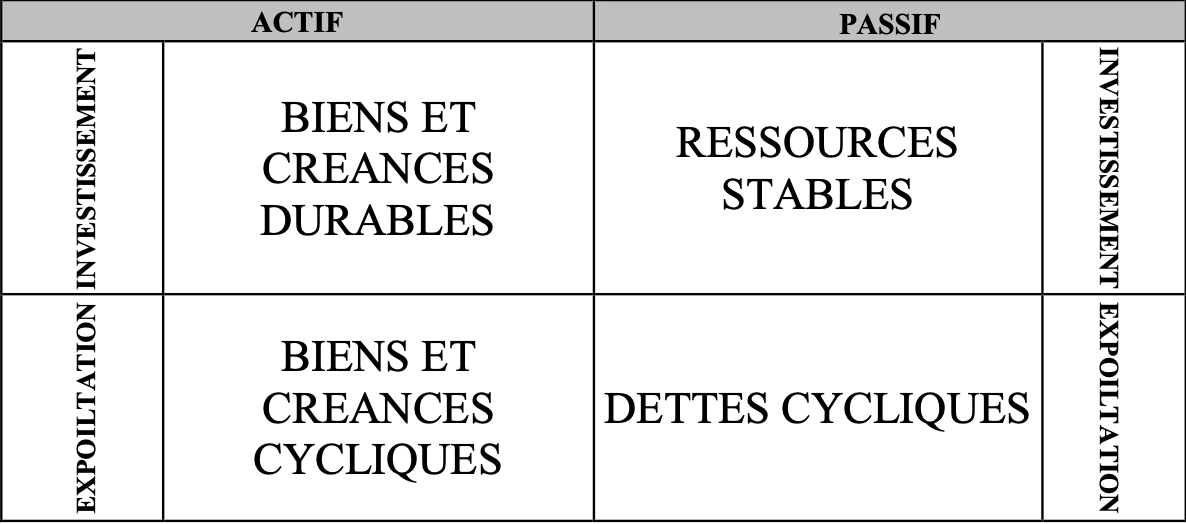

2. L’approche économique et de gestion

Cette approche procède à une distinction entre l’investissement/financement d’une part et l’exploitation d’autre part. Cette approche a le mérite de séparer les éléments liés à l’outil de production, c’est à dire au cycle d’investissement / financement sachant que la plus grande partie de ces actifs et passifs est durable et stable et de l’autre côté les éléments liés au cycle d’exploitation composés essentiellement des dettes fournisseurs, des créances clients, stocks ...L’analyse économique est précieuse pour toutes les études de gestion prévisionnelle de l’entreprise ; elle est toutefois assez voisine de l’approche financière.

Le bilan suivant cette approche se présente comme suit :

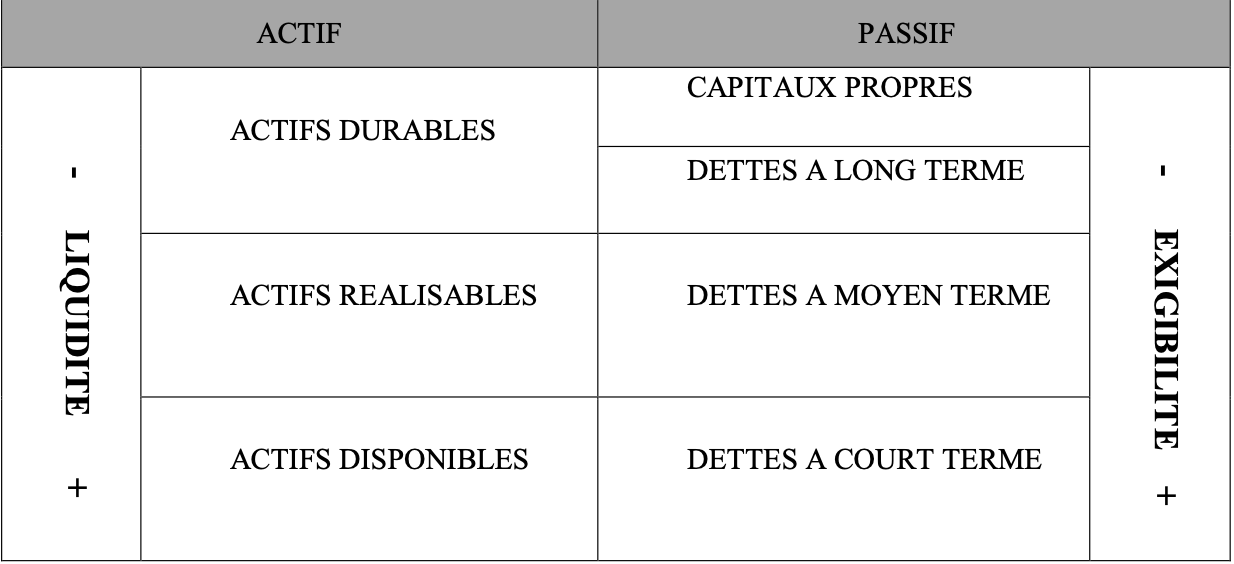

3. L’approche financière

Dans cette optique le temps joue un rôle capital primordial d’où la classification suivante :

-

Les actifs sont ordonnés suivant leur liquidité. En descendant du haut vers le bas de l’actif, les postes sont de plus en plus liquides

-

Les éléments du passif sont classés selon leur degré d’exigibilité. En descendant du haut vers le bas du passif les postes sont de plus en plus exigibles.

Pratiquement la classification selon cette approche est difficile à mettre en œuvre c’est pourquoi on a retenu deux catégories de dettes et créances celles à plus d’un an et celles à moins d’un an afin de créer deux masses réparties selon ce critère. Selon cette approche le bilan se présente comme suit :

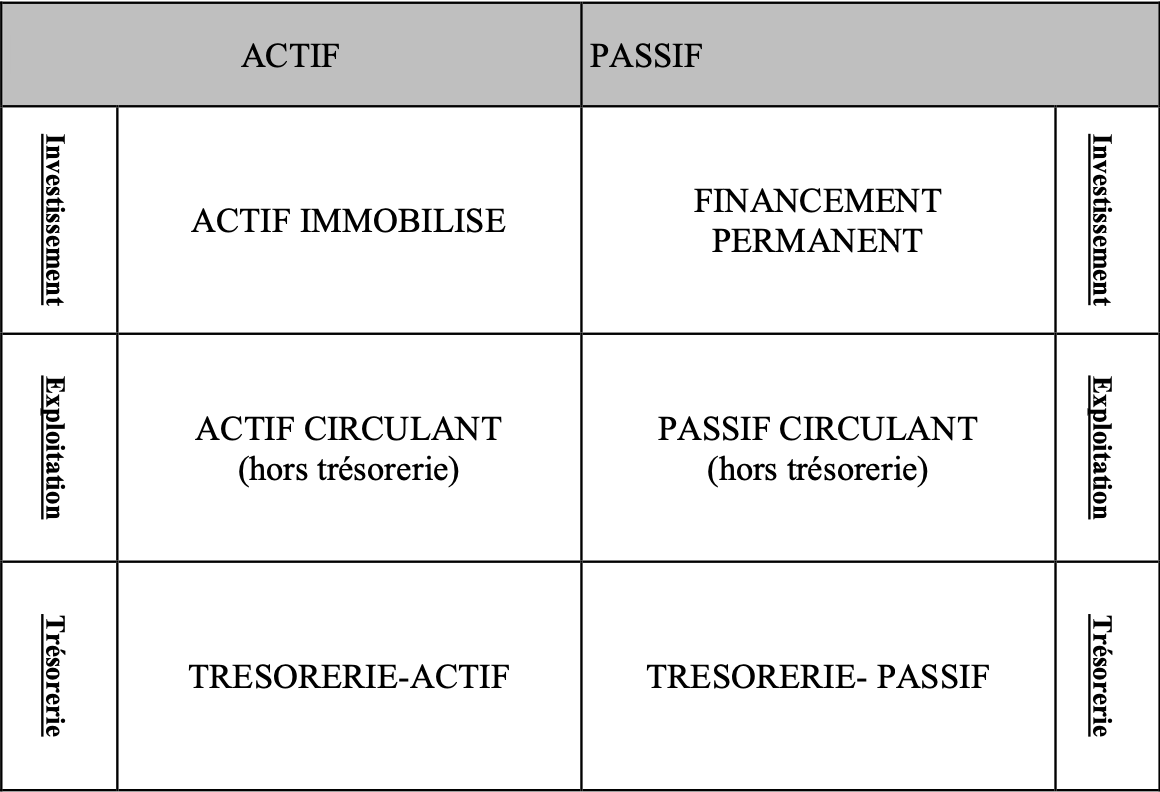

4. L’approche du plan comptable général marocain

Le plan comptable 1957 privilégiait la présentation classique de l’actif et du passif du bilan par ordre de liquidité et d’exigibilité croissante, et distinguait les créances et les dettes à plus et moins d’un an. La nouvelle conception fonctionnelle, qui repose sur l’approche des économistes et qui se veut davantage managériale, considère l’entreprise comme un portefeuille d’emplois et de ressources, qui est la traduction des choix de gestion du chef d’entreprise. Ainsi les éléments d’actif et de passif seront classés par nature, en fonction du cycle d’exploitation, d’investissement et de financement, et non plus par rapport à leurs échéances.

En analyse financière, le bilan a toujours constitué un document essentiel pour l’appréciation de la solvabilité et de l’équilibre financier de l’entreprise. L’approche fonctionnelle (économique) étant celle du plan comptable marocain, aucun retraitement ou reclassement ne devra donc être effectué.

BILAN d’après le PCGM

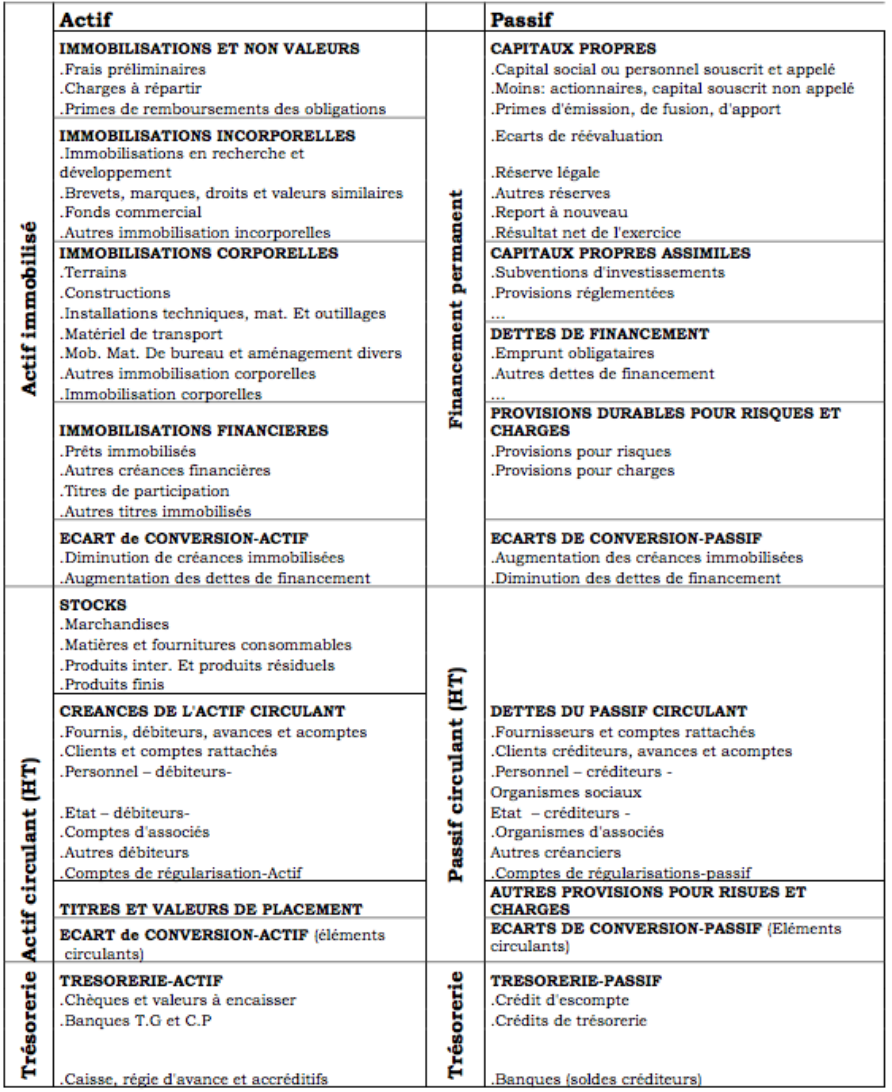

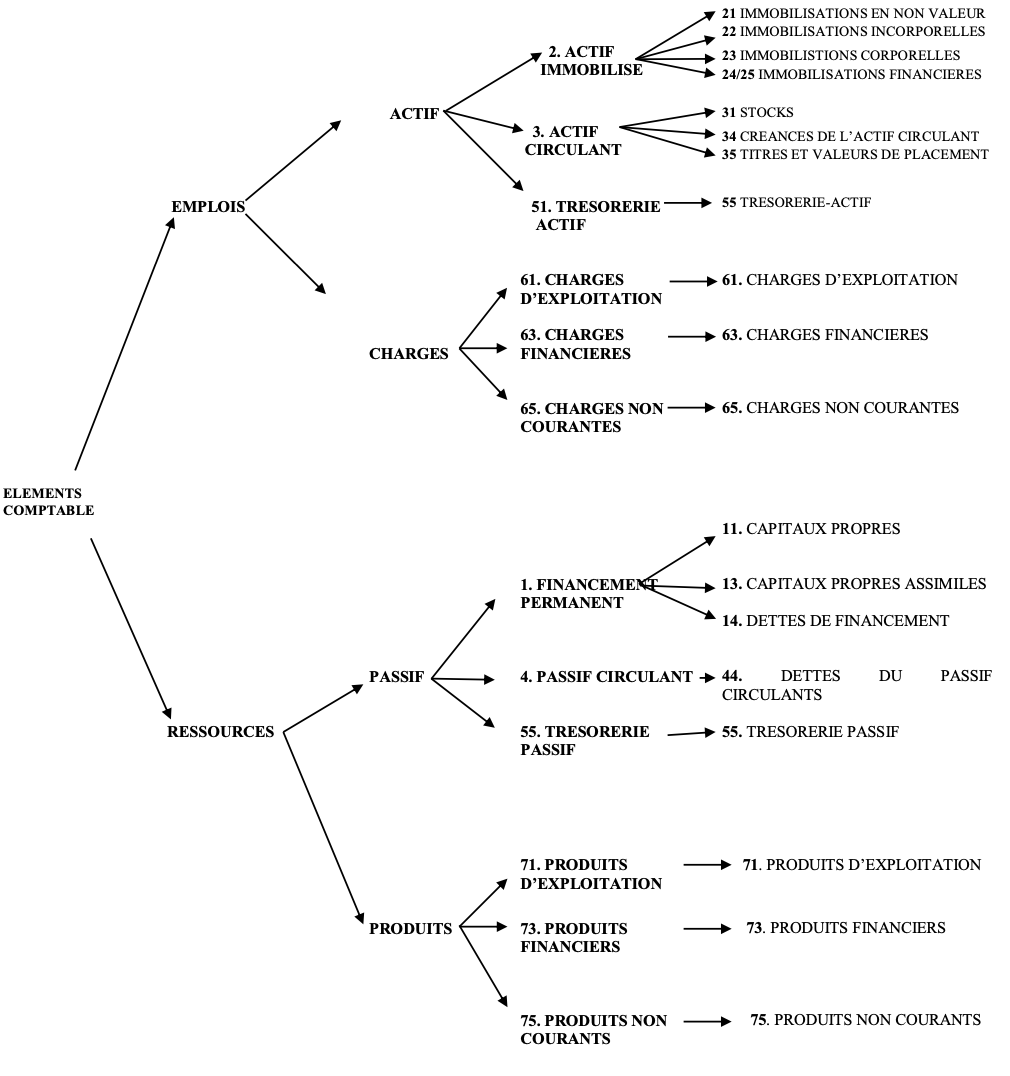

III. Les masses du bilan

Le plan comptable général représente la liste intégrale des éléments du bilan et de résultat qui sont classés selon des critères d’homogènes d’ordre économique et juridique.

Le PCGM des entreprises présente :

- Une classification des comptes ; - Une codification des comptes.

1. Financement permanent (classe 1)

-

Capitaux propres (Rubrique 11)

-

Capitaux propres assimilés (Rubrique 13)

-

Dettes de financement (Rubrique 14)

N.B : Ce sont des ressources stables destinées à financer les programmes d'investissement. Leur exigibilité est généralement supérieure à une année.

La classe 1 regroupe les comptes de financement permanent qui sont destinés à enregistrer à la fois :

- les capitaux propres de l’entreprise c'est-à-dire l’apport initial des propriétaires mais aussi les résultats (bénéfices ou pertes) obtenus qui lorsqu’ils ne sont pas distribués mis en réserves.

- les capitaux externes, constitués pour l’essentiel, par les emprunts auprès des établissements de crédit. Economiquement, ces comptes constituent les moyens de financement durables.

2. Actif immobilisé (classe 2)

-

Immobilisations en non-valeur (Rubrique 21)

-

Immobilisations incorporelles (Rubrique 22)

-

Immobilisations corporelles (Rubrique 23)

-

Immobilisations financières (Rubriques 24 et 25)

Les actifs immobilisés sont :

-

Des biens achetés ou crées pour être utilisés durablement

-

Des créances qui vont se transformer lentement en liquidité

La classe 2 est composée des comptes d’actif immobilisé qui sont destinés à enregistrer les investissements c'est-à-dire tous les biens et valeurs destinés à rester durablement dansl’entreprise :

- Immobilisations en non-valeurExemple: Frais préliminaires qui sont principalement des frais de constitution, frais d’augmentation du capital, frais de prospection, frais de publicité...

- Immobilisations incorporelles :

Exemple : le fonds commercial qui pour un commerçant représente la valeur attribuée à l’activité qu’il a créée et développer.

- Immobilisations corporelles

Exemple : Terrains : les terrains inscrits à l’actif doivent être la propriété de l’entreprise.- Immobilisations financières :

Exemple : les cautionnements versés pour l’ouverture d’un compteur d’électricité et qui sont ‘immobilisés’ jusqu’à fermeture du compteur.

Economiquement, ces comptes constituent les moyens utilisés par l’entreprise pour exercer son activité.

3 Actif circulant hors trésorerie (classe 3)

Les actifs circulants sont :

Des biens achetés pour être transformés ou revendus en l'état

Des créances qui vont se transformer rapidement en liquidité

La classe 3 enregistre tous les stocks qui correspondent à des approvisionnements (les mouvementsrelatifs aux achats et aux ventes n’y sont pas enregistrés) et les tiers sur qui l’entreprise détient des créances (clients essentiellement).

Les stocks sont l’ensemble des biens ou des services qui alimentent le cycle d’exploitation de l’entreprise, et qui sont destinés :

Soit à être revendus en l’état ;

Soit à être intégrés dans le processus de fabrication de l’entreprise pour obtenir des produits finis ;

Soit à être consommés lors de leur utilisation.

Les créances de l’actif circulant représentent essentiellement un droit personnel qui permet à l’entreprise qui le détient, d’exiger de ses débiteurs une obligation de paiement à vue ou à terme convenu. Ainsi, cette rubrique regroupe en premier lieu :

Les créances issues du cycle normal d’exploitation de l’entreprise ;

Toute autre créance non financière, ne provenant pas du cycle d’exploitation, et dont le délai de recouvrement, à l’origine, est inférieur ou égal à douze mois (avances au personnel, avances aux associés, etc).

Les titres et valeurs de placement constituent des titres et valeurs acquis par l’entreprise en vue d’être cédés à court terme et réaliser ainsi un gain à brève échéance. Leur possession ne vise donc à exercer, en général, aucun type de contrôle économique

4. Passif-circulant hors trésorerie (classe 4)

Dettes du passif circulant (Rubrique 44)

-

- Dettes envers les fournisseurs

-

- Dettes envers l'Etat

-

- Dettes envers les organismes sociaux

Il s'agit des dettes pour financer les achats de biens et services en liaison avec l'exploitation. Leur exigibilité est généralement inférieure à une année. La classe 4 est celle des comptes de passif circulant. Elle regroupe les tiers envers qui l’entreprise a des dettes (fournisseurs, Etat, organismes sociaux, etc.)

4. Trésorerie-actif (Rubrique 51)

Cette rubrique les soldes débiteurs des comptes de trésorerie, qui reflètent les disponibilités ou quasi-disponibilités, que détient l’entreprise. Ils enregistrent donc les mouvements de valeurs en espèces, chèques ou virements, ainsi que les opérations effectuées avec les banques de l’entreprise.

5. Trésorerie-passif (rubrique 55)

Il s'agit des facilités financières accordées par les banques à l'entreprise.

Structure détaillée du bilan

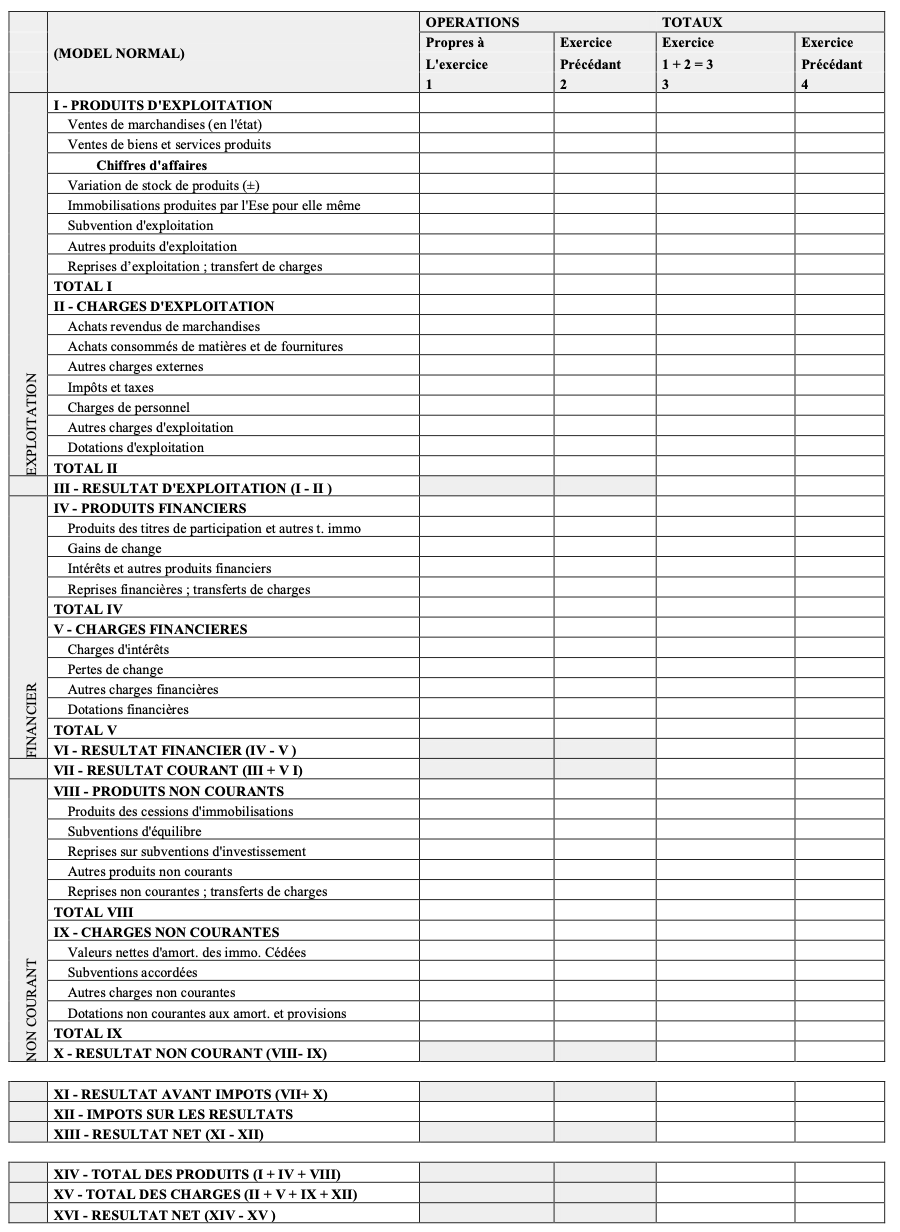

Chapitre 2 : LE CPC

ETUDE DU RESULTAT DE L’ENTREPRISE

1°/ - DEFINITIONS & CARACTERISTIQUES :

2°/ - ETUDE DETAILLEE DES POSTES DE C.P.C :

3 °/ - LE COMPTE DE RESULTAT

Les comptes de bilans fournissent une information continue sur les variations des postes du patrimoine de l’entreprise et permettent la détermination du résultat global.

Cependant la comptabilité ne vise pas seulement à déterminer la situation du patrimoine de l’entreprise ; elle se propose aussi d'expliquer son fonctionnement en fournissant les composantes chiffrées du résultat de l'exercice.

Les comptes de situation doivent être complétés par les comptes de gestion. Le chef de l'entreprise a besoin (à côté des informations sur les biens, les créances et les dettes), d'informations détaillées sur les éléments qui peuvent augmenter ou diminuer le bénéfice. Ces informations sont regroupées dans les comptes de produits et de charges

1°/ - GENERALITES :

DEFINITIONS

-

- «Les produits» sont formés principalement des ventes de biens ou de services (production), des produits financiers (intérêts, différences de changes favorables.), des produits « calculés » - telles les reprises de provisions - et d’autres produits divers, accessoires ou exceptionnels.

Ils correspondent à un enrichissement potentiel de l’entreprise; ils sont générateurs de bénéfices dans la mesure où le niveau des charges correspondantes leur reste inférieur.

-

- « Les charges » sont formés principalement des achats consommés de biens et de services utilisés dans le cycle d’exploitation de l’entreprise (consommation) ainsi que de la rémunération des divers facteurs de production : impôts, charges de personnel, intérêts... Elles comprennent également les charges «calculées» qui sont les dotations aux amortissements et aux provisions, d’autres charges diverses accessoires ou exceptionnelles ainsi que les impôts sur les résultats.

Elles correspondent à un appauvrissement potentiel de l’entreprise; elles sont génératrices de pertes dans la mesure où le niveau des produits correspondants leur reste inférieur.

- « Le résultat » d’une entreprise revêt un aspect pluridimensionnel. Son appréhension est en effet tributaire de l’optique selon laquelle on se place :

Economiquement, le résultat d’un exercice reflète l’enrichissement net de l’entreprise qui découle de la combinaison qu’elle a fait de ses facteurs de production ;

Sur le plan financier, le résultat dégagé par l’activité d’une entité constitue la mesure de sa performance financière et de sa capacité de rémunérer les capitaux investis par les actionnaires ;

Comptablement, le résultat de l’exercice découle d’une double définition : il est égal tant à la différence entre les produits et les charges de l’exercice qu’à la variation des capitaux propres entre le début et la fin de cet exercice, il s’agit de la variation brute diminuée des apports nouveaux (augmentation de capital ou apports de l’exploitant individuel) et augmentée des distributions faites aux associés.

Le résultat comptable ainsi dégagé, appelé résultat social, représente, en matière juridique, le seul résultat reconnu et opposable aux tiers et il doit être déterminé dans le respect des lois, règles et normes dont la vocation est de garantir sa fiabilité et sa "neutralité".

2 °/ LES MODALITES D'ANALYSE DES CHARGES ET DES PRODUITS

1- Eléments d'exploitation.

Ce sont des opérations régulières, en principe cycliques, qui concourent à la formation du résultat. Ex : Achat de marchandises par un commerçant, paiement des salaires paiement des intérêts d'un emprunt, vente de produit s finis, paiement de la facture du téléphone etc.

2- Eléments exceptionnels:

Ce sont des éléments anormaux, irréguliers, exceptionnels qui viennent modifier le résultat. Le

P.C.G les a appelés des éléments non courants (produits non courants et charges non courantes). Ex : Un client ordinaire qui tombe en faillite, une pénalité ou amende fiscale, subvention d’équilibre, rentrée sur créances considérées perdue etc.

3- Eléments financiers:

Compte tenu de leur importance et de leur nature particulière, le P.C.G classe de façon distincte les éléments financiers du résultat :

-

- Charges financières (intérêts dus par l'entreprise)

-

- Produits financiers (intérêts en faveur de l'entreprise et revenus des titres.)

En effet les charges financières d'intérêts sont liées aussi bien à des opérations d'exploitation (intérêts de crédits pour les clients), qu'à des opérations exceptionnelles (intérêts de dettes) ; il serait donc délicat de les ventiler entre ces deux niveaux, c'est pourquoi le P.C.G a prévu un niveau financier de l'analyse.3°/ - ETUDE DETAILLEE DES POSTES DE C.P.C :

2-1 LES PRINCIPAUX POSTES DE CHARGES

Les charges englobent la valeur de tous les biens et services consommés par l’entreprise au cours de son activité. Elles représentent donc les sommes ou valeurs versées ou à verser à des tiers pour la contrepartie des biens ou services qu’ils ont procuré à l’entreprise.

A ces charges s’ajoutent les pertes de toute natures supportées par l’entreprise au cours d’un exercice donné.

A/ - LES CHARGES D’EXPLOITATION :

Les charges d’exploitation correspondent aux coûts engagés ou calculés par l’entreprise pour exercer son activité normale et habituelle d’exploitation. Elles sont enregistrées dans la classe 6 en fonction de leur nature économique dans les rubriques ci-après :

611 Achats revendus de marchandises

612 Achats consommés de matières et fournitures

613 & 614 Autres charges externes : les comptes des postes 613 et 614 reçoivent à leur débit la valeur des services et prestations facturés à l’entreprise par l’extérieur.

616 Impôts et taxes : Sont enregistrés dans ce poste les sommes dues à l’Etat et aux collectivités locales, à l’exception :

Des impôts sur les bénéfices qui doivent être portés à la rubrique 67 "Impôts sur les résultats" ;

Des pénalités et amendes fiscales qui font l’objet d’une comptabilisation distincte dans la rubrique 65 "Charges non courantes" ;

617 Charges du personnel

618 Autres charges d’exploitation : Ces charges englobent l’ensemble des coûts qui n’ont aucun lien avec la formation de la valeur ajoutée et supportés par l’entreprise au titre de l’exercice ou des exercices antérieurs.

619 Dotations d’exploitation

B/ - LES CHARGES FINANCIERES :

Les charges financières constituent l’ensemble des dépenses déboursées ou calculées et supportées par l’entreprise au titre :

Des différents "services de crédit" dont elle a pu bénéficier durant l’exercice ;

Des différentes pertes et charges ou risques de pertes et de charges engendrés par les "services de crédit" qu’elle a reçue des tiers ou qu’elle a elle-même consentis à ses partenaires.

631 Charges d’intérêt : Tous les intérêts et agios débités à l’entreprise par les tiers (organismes financiers, banques, associés, fournisseurs...) pour rémunérer les emprunts et les crédits qu’ils lui ont consentis (emprunt obligataires, convention de financement, crédit acheteur, comptes courants...) figurent au débit du compte 6311 (Intérêts des emprunts et dettes) ;

633 pertes de change : Les comptes 6331 (Pertes de change propres à l’exercice) et 6338 (Pertes de changes des exercices antérieurs) enregistrent les pertes de change définitivement supportées par l’entreprise :

Au titre des divers services de crédit donnés ou reçus en devises (différence négative entre le cours du jour des opérations de crédit et le cours du jour du dénouement) ;

Au titre des écarts négatifs constatés en fin d’exercice sur les comptes de trésorerie tenus en devises.

C/ - LES CHARGES NON COURANTES :

Les charges non courantes d’une entreprise peuvent être définies comme étant toutes les dépenses supportées par cette dernière pendant un exercice donné, mais sans qu’elles aient été en liaison directe avec son activité d’exploitation ou financière pendant cet exercice. Ces charges résultent de l’apparition de circonstances exceptionnelle ou inhabituelles telles que la cession d’éléments d’actifs ou la restructuration de l’entreprise.

651 VNA des immobilisations cédées 656 subventions accordées

658 les autres charges non courantes 659 les dotations non courantes

2-2 LES PRINCIPAUX POSTES DE PRODUITS

On appelle produits, les différents gains acquis par l’entreprise. Ils augmentent par le crédit des comptes concernés et diminuent par leur débit.

En vertu du principe de prudence, les produits ne sont à prendre en compte que si deux conditions de caractère général sont remplies :

Etre mesurés de façon suffisamment sûre ;

Etre fondés sur l’existence préalable d’un accord, d’un contrat ou d’une situation

assimilable (par exemple commande interne pour une livraison à soi-même).

A/ - LES PRODUITS D’EXPLOITATION :

Un produit d’exploitation est la contrepartie monétaire d’une marchandise vendue ou d’un produit (bien ou service) créé par l’entreprise. Ils s’expriment soit en prix de vente lorsqu’il correspond à une marchandise ou à un produit vendu à un tiers, soit en coût calculé à un niveau approprié s’il correspond à un produit stocké ou créé par l’entreprise pour elle-même.

L’essentiel des produits d’exploitation d’une entreprise provient de ses ventes, appelés communément chiffre d’affaires.

Dans le classement comptable établi par le PCGE, les produits d’exploitation sont enregistrés dans la rubrique 71 selon leur nature économique :

-

711 Ventes de marchandises

-

712 Ventes de biens et services produits

-

713 Variation des stocks de produits

-

714 Immobilisations produites par l’entreprise pour elle-même qui sont enregistrées à leur

coût de production ;

716 Subventions d’exploitation

718 Autres produits d’exploitation : jetons de présence reçues par l’entreprise au titre des fonctions d’administrateur qu’elle assure auprès de SA dans lesquelles elle est actionnaire, revenus d’immeuble non affectés à l’exploitation, etc.

B/ - LES PRODUITS FINANCIERS :

Les comptes de produits financiers sont destinés à enregistrer les produits se rapportant à l’activité financière de l’entreprise et ayant un caractère courant. Ces produits peuvent provenir de diverses sources :

Participation dans des sociétés filiales dans lesquelles l’entreprise recherche en général, au- delà d’un simple revenu, un intérêt stratégique lié à son activité propre, et qui répond à des préoccupations de nature commerciale, industrielle ou technologique (compte 7321).

Placement à plus ou moins d’un an d’échéance sous forme d’obligations, bons de caisse et autres titres d’emprunts ainsi que des actions représentatives d’une partie de capitaux de sociétés anonymes (compte 7325).

Dépôts à terme auprès d’organismes bancaires et de crédit ainsi que les prêts et avances consentis à d’autres personnes physiques et morales (poste 738).

En sus de ces revenus, les produits financiers englobent également les gains de change (poste 733) définitivement réalisés par l’entreprise ainsi que les escomptes de règlement obtenus des fournisseurs et les reprises financières (poste 739) qui constituent des compléments de produits financiers.

C/ - LES PRODUITS NON COURANTS :

Les comptes de produits non courants sont destinés à enregistrer les produits ne se rapportant ni à l’exploitation normale, ni à l’activité financière de l’entreprise, et ayant par conséquent un caractère non récurrent. Ils sont inscrits dans les postes suivants :

751 Produits de cessions d’immobilisations : les comptes de ce poste enregistrent le prix de cessions des immobilisations cédées par l’entreprise soit en cours soit en fin d’exploitation, totalement ou partiellement amorties.

756 Subventions d’équilibre : ce sont les subventions accordées par l’Etat et les collectivités publiques à l’entreprise pour contrebalancer la perte globale que dégage l’activité courante avant l’inscription de la subvention ; la vocation de celle-ci étant par conséquent d’assurer l’équilibre entre les produits et les charges de l’entreprise.

758 Autres produits non courants : pénalités et dédits reçus, rentrées de créances soldées, dons, libéralités et lots reçus...

4 °/ - LE COMPTE DE RESULTAT

Selon le CGNC, le CPC est défini comme l’état de synthèse décrivant, en termes comptables de produits et de charges, les composantes du résultat net final

1. Le CPC est établi à partir des « comptes de gestion », produits et charges, tenus durant l’exercice et corrigés, en fin d’exercice, par les diverses écritures d’inventaire.

Son solde créditeur (excédent des produits sur les charges) exprime un résultat bénéficiaire (bénéfice net), son solde débiteur (excédent des charges sur les produits) exprime un résultat déficitaire (perte nette).

Le report de ce solde dans le bilan de fin d’exercice et l’équilibre arithmétique de ce bilan illustrent la méthode de « la partie double » utilisée par la comptabilité normalisée.

-

Le CPC du PCGM est présenté en liste, et permet de dégager divers niveaux de résultats qui traduisent les conséquences des opérations d’exploitation de l’entreprise, de sa politique de financement, de ses opérations non courantes et de l’impôt sur les sociétés (IS).

-

Les produits et charges sont présentés dans le CPC sous forme de rubriques et de postes classés selon la nature de ces éléments (exploitation, financiers ou non courants).

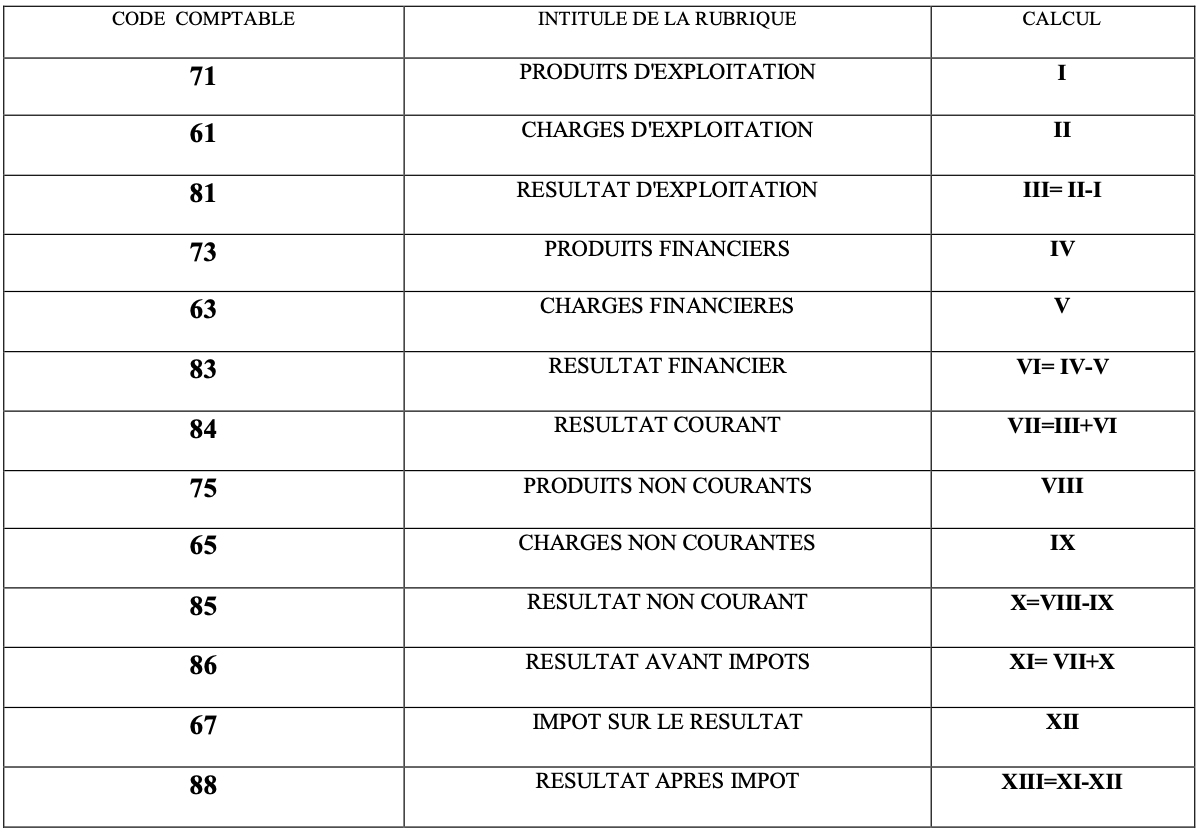

4. Les rubriques constitutives du CPC sont les suivantes :

La structure du CPC présente donc trois niveaux partiels (exploitation, financier, non courant), complétés par un niveau global (impôts sur les résultats).

SCHEMA DE SYNTHESE DE RECLASSEMENT DES COMPTES DE BILAN ET DE CPC (Principales rubriques utilisées)

Chapitre 3 : LA COMPTABILITE DES FLUX

-

LE COMPTE

-

LE SOLDE

-

LA PARTIE DOUBLE

-

LA REGLE DE FONCTIONNEMENT DES COMPTES

Le métier de comptable existe depuis très longtemps ; les historiens de la comptabilité ont montré qu'il s'exerçait déjà en Mésopotamie plus de 2000 ans avant Jésus Christ. Ce n'est cependant qu'à partir du 15ème siècle que les premières techniques comptables s'affirment avec la publication en 1494, par Luca Pacioli1 (moine fransiscain italien), du célèbre traité de comptabilité en partie double.

De nos jours l'enregistrement des flux économiques en comptabilité doit se faire en respectant un principe fondamental appliqué partout dans le monde : le principe de la partie double.

Chaque opération de l'entreprise modifie les documents de synthèse soit le bilan ou le CPC. Dans la pratique, le commerçant qui effectue de nombreuses opérations ne peut après chacune d'elle établir un bilan et un CPC.

Il suit seulement en cours d'exercice les variations des éléments inscrits au bilan et au CPC. Pour chacun de ces éléments, il note les mouvements (augmentations ou diminutions) dans un tableau appelé : Compte

1. LE COMPTE

1°) Définition

Chaque opération de l'entreprise modifie le bilan et/ou le compte de résultat.

Dans la pratique, le commerçant qui effectue de nombreuses opérations ne peut après chacune d'elle établir un bilan et le CPC associé. Ces deux documents sont établis une fois par an pour la plupart des entreprises.

Le compte est "l'unité retenue pour le classement et l'enregistrement des éléments de la nomenclature comptable"

Le compte est un tableau dressé sous l'intitulé d'un poste de la nomenclature comptable et dans lequel on inscrit les variations relatives aux mouvements permettant l'apparition d'un résultat.

Par convention le compte comporte deux volets (2 parties bien distinctes) :

- La partie gauche d'un compte est appelée DEBIT

- La partie droite d'un compte appelée CREDIT

Inscrire une somme au débit d'un compte, c'est le débiter

Inscrire une somme au crédit d'un compte, c'est le créditer

On attribue un compte aux divers postes du bilan. Ces comptes s'appellent comptes de SITUATION ou comptes de BILAN.

On attribue également un compte à chaque nature de ressources internes et à chaque nature d'emploi définitif. Les comptes qui enregistrent les charges et les produits sont appelés comptes de gestion.

Comment faire pour suivre les modifications apportées par les opérations quotidiennes réalisées par l’entreprise ?

En cours d'exercice les variations (augmentations ou diminutions) des différents éléments du bilan et du CPC sont portées sur des supports appelés : Compte.

Dans les entreprises certains postes de bilan doivent être connus en permanence notamment les postes :

-

Client

-

Fournisseur

-

Banque, caisse

-

Vente / achat de marchandise

-

Stocks

Pour ces raisons, les opérations de l’entreprise sont enregistrées dans un tableau à double colonne appelé compte. Par convention dans le langage comptable, le côté gauche s’appelle DEBIT et le côté droit s’appelle CREDIT.

2°) Terminologie

Solde d’un compte = total débit – total crédit

Si total débit > total crédit : solde débiteur

Si total crédit > total débit : solde créditeur

Si total crédit = total débit Compte soldé

Une imputation = inscription d’une somme dans un compte

Arrêter un compte = faire paraître son solde à une date donnée

3°) Calcul du solde

Exemple : Sachant que Monsieur NIZAR avait en caisse le 27 décembre au soir 6545.25, déterminer son avoir le soir du 28 décembre N.

PIÈCES DE CAISSE N° 3

Dépenses Journée du 28/12/N : timbres fiscaux 250 ; timbres postaux 200.PIÈCES DE CAISSE N° 4

Dépenses Journée du 28/12/N : petites fournitures de bureau 320 ; achat d'un matériel de bureau 4.500.

PIÈCES DE CAISSE N° 5

Dépenses Journée du 28/12/N : achat de marchandises 3 000 ; achat d'emballages 500.

PIÈCES DE CAISSE N° 6

Recettes Journée du 28/12/N : ventes de marchandises (facture n° 8) 4 500.

PIÈCES DE CAISSE N° 7

Dépenses Journée du 28/12/N : don 100 ; Frais de port 200.

PIÈCES DE CAISSE N° 8

Recettes Journée du 28/12/N : ventes de marchandises (facture n° 9) 2 000; ventes d'emballages (facture n° 10) 300.

|

DATES |

LIBELLES |

SOMMES |

DATES |

LIBELLES |

SOMMES |

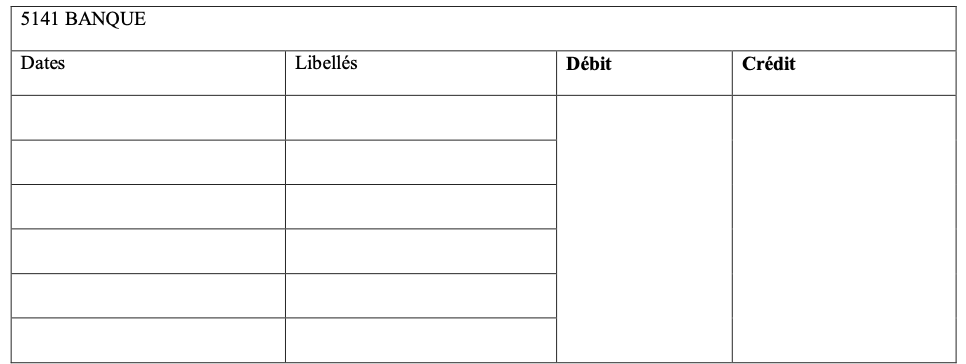

4°) Présentation des comptes

Il existe plusieurs manières de présenter les comptes mais quelque soit la présentation retenue le compte doit renseigner sur la date de l’opération, sur la nature de l’opération, les montants portés au débit ou au crédit et le solde créditeur ou débiteur.

La façon simpliste de présenter les comptes est la présentation en – T –

La présentation en –T- est dite schématique

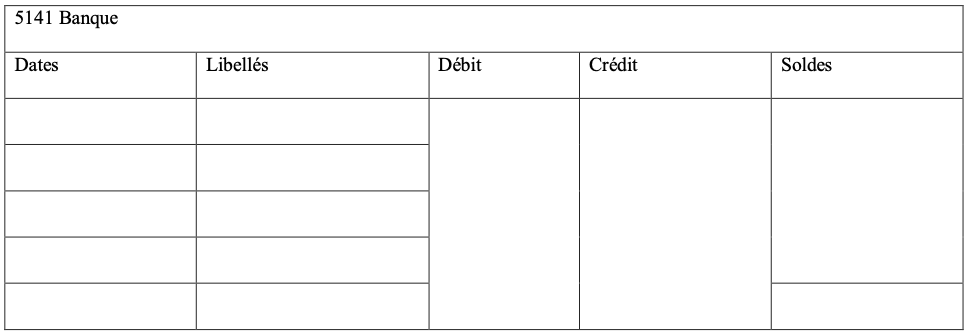

4.1°) Compte à colonne mariée (mariée car débit et crédits sont collés). 5141 BANQUE

4.2°) Compte à colonne mariée avec solde

4.3°) Compte à colonne séparée

|

DATES |

LIBELLES |

SOMMES |

DATES |

LIBELLES |

SOMMES |

2. Règles de fonctionnement des comptes

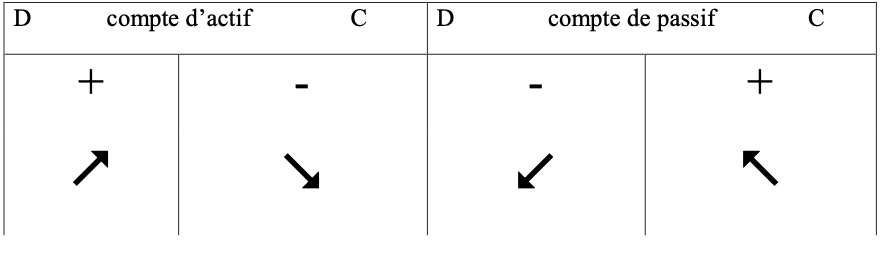

A°) Fonctionnement des comptes de bilan

1°) Les comptes d’actif de bilan

Ce sont les comptes des classes 2 et 3 et de la rubrique 51

La classe n° 2 : immobilisations en non-valeur, corporelles, incorporelles et financières. La classe n° 3 : Stocks, marchandises, Créances sur les tiers, titres.

La rubrique n° 51 : Trésorerie-Actif

Tous ces comptes d’actifs sont débités des augmentations et crédités de diminutions.

2°) Les comptes de passifs

Ce sont les comptes de la classe 1-4 et 5

Les comptes de la classe 1 : comptes de capitaux propres, capitaux propres assimilés et de dettes de financement

Les comptes de la classe 4 : comptes de dettes envers les tiers ex. : fournisseurs, Etat, etc. La rubrique n° 55 : Trésorerie Passif

Les comptes de passif sont crédités des augmentations et débités des diminutions mentionnant un découvert.

Exemple :

Achat à crédit de matériel : cette opération provoque une variation dans deux comptes :

Une augmentation du matériel qui est un compte d’actif d’où son débit ;

Une augmentation des dettes envers les fournisseurs de biens immobilisés qui se trouvent au passif d’où le crédit du compte de dettes.

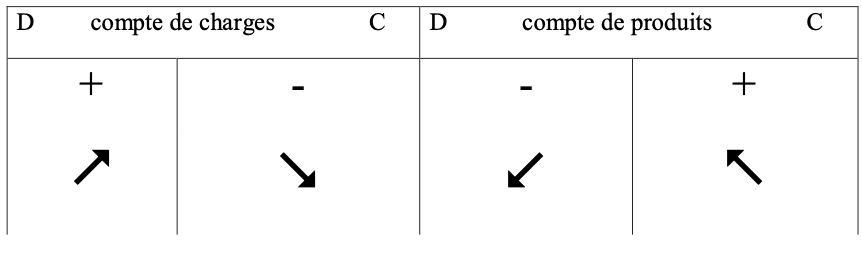

B°) Fonctionnement des comptes de CPC

1°) Les comptes de charges

Ce sont les comptes de la classe 6 qui comporte principalement 3 rubriques : La rubrique 61 : charges d’exploitation

La rubrique 63 : charges financières

La rubrique 65 : charges non courantes

Tous les comptes de charges sont débités des augmentations et crédités de diminutions.

2°) Les comptes de produits

Ce sont les comptes de la classe 7 qui se décompose comme suit : La rubrique 71 : produits d’exploitation

La rubrique 73 : produits financiers

La rubrique 75 : produits non courants

Tous les comptes de produits sont crédités des augmentations et débités des diminutions.

A retenir

Les comptes d’actif et de charges varient de la même manière : augmentent au débit et diminuent au crédit.

Quant aux comptes de passif et de produits ils augmentent du coté crédit et diminuent au débit.

3. PRINCIPE DE LA PARTIE DOUBLE

Le principe a été inventé en 1494 par Lucas Pacioli en remplacement de la partie simple, ce principe implique que pour toute opération comptable deux comptes au moins doivent être mouvementés. L’un doit être débité, l’autre doit être crédité pour la même somme de manière à assurer l’équilibre ressources = emploi ou débit = crédit

Exemple :

Achat à crédit de matériel de production d’une valeur de 120.000 dh Cette opération provoque une variation dans deux comptes :

-

- Une augmentation du matériel qui est un compte d’actif (2332 matériel et outillage) d’où son débit ;

-

- Une augmentation des dettes envers les fournisseurs de biens immobilisés qui se trouvent au passif d’où le crédit du compte de dettes (1486 fournisseurs d’immobilisation).

Les opérations commerciales peuvent être classées en deux groupes :

1ER GROUPE : (sans impact sur le résultat)

Celles qui n'entraînent ni produits ni charges. Elles ne concernent que des comptes de bilan. Exemple 1 : Achat d'une armoire 3 500 payée par la Banque.

Analyse comptable : du mobilier de bureau (rubrique 23) et de la liquidité (rubrique 51)

Exemple 2 : paiement par la banque d’une dette envers le fournisseur de marchandises 6500. Analyse comptable : des dettes d’exploitation (rubrique 44) et de la liquidité (rubrique 51)

2EME GROUPE : (avec impact sur le résultat)

Celles qui entraînent des charges ou des produits et qui modifient le compte de résultat.

Exemple 1 : Achat de fourniture de bureau (non stockée) 3 000 en espèces.

Analysecomptable:delaliquidité(rubrique51)et deschargesd’exploitation(rubrique61)

Exemple 2 : Achat de matières premières à crédit sur 18 mois 156000 dh.

Analysecomptable:desdettesd’exploitation(44)et deschargesd’exploitation(rubrique61)

Exemple 3 : encaissement par virement du loyer d’une machine de production 6300 dh.

Analyse comptable : des produits d’exploitation (71) et de la liquidité (rubrique 51)

Chapitre 4 : L’ORGANISATION COMPTABLE

-

Les règles fondamentales de l’organisation comptable

-

Les supports de l’enregistrement comptable

-

Le système classique

La comptabilité doit être absolument fiable, non seulement pour informer correctement le chef d’entreprise, mais aussi, et c’est primordial, parce qu’elle est toute sa force probante et sa valeur juridique vis à vis de tous les tiers avec qui l’entreprise est en relation.

Elle est donc soumise à des obligations légales strictes, et elle doit être organisée de façon à faciliter le travail d’enregistrement, d’établissement des états annuels de synthèse et de contrôle.

1. Les règles fondamentales de l’organisation comptable

Toute entreprise doit satisfaire aux conditions fondamentales suivantes de tenue de sa comptabilité :

-

Tenir la comptabilité en monnaie nationale (Dirham);

-

Employer la technique de la partie double garantissant l'égalité arithmétique des

mouvements "débit" et des mouvements "crédit" des comptes et des équilibres qui

en découlent ;

-

S'appuyer sur des pièces justificatives datées, conservées, classées dans un ordre

défini, susceptibles de servir de moyen de preuve et portant les références de leur

enregistrement en comptabilité ;

-

Respecter l'enregistrement chronologique des opérations ;

-

Tenir des livres et supports permettant de générer les états de synthèse prévus par

le C.G.N.C. ;

-

Permettre un contrôle comptable fiable et préventif des erreurs et des fraudes afin

de protéger le patrimoine ;

-

Contrôler par inventaire l'existence de la valeur des éléments actifs et passifs ; Permette pour chaque enregistrement comptable d'en connaître l'origine, le

contenu, l'imputation du mouvement, la qualification sommaire ainsi que les références de la pièce justificative qui l’appui.

2. Les supports de l’enregistrement comptable

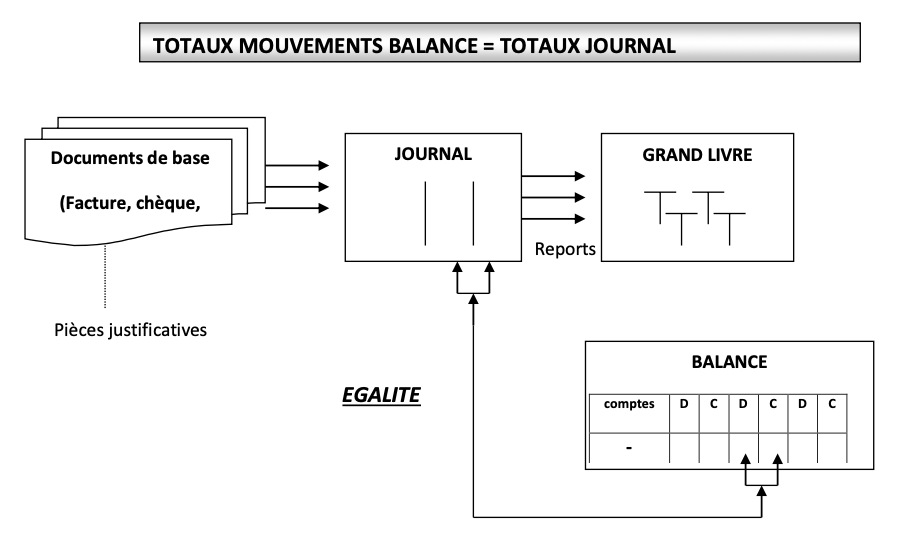

Le système d’enregistrement de base de la comptabilité est constitué par :

Le livre – journal qui est un registre côté et paraphé, par le greffier du tribunal de première instance, dans lequel les opérations effectuées par les entreprises sont enregistrées chronologiquement.

Le grand livre qui est constitué par l’ensemble des comptes individuels et collectifs. Chaque compte fait apparaître distinctement le solde au début de l’exercice, le cumul des mouvements « débits », celui des mouvements « crédits » depuis le début de l’exercice (non compris le solde initial) et le solde à la fin de période.

La balance, état récapitulatif faisant apparaître pour chaque compte, le solde débiteur ou le solde créditeur au début de l’exercice, le cumul des mouvements débiteurs et le cumul des mouvements créditeurs depuis le début de l’exercice, le solde débiteur ou le solde créditeur calculés en fin de période. Elle constitue un instrument indispensable du contrôle comptable.

Le livre d’inventaire qui est un support dans lequel sont transcrits le bilan et le compte des produits et charge de chaque exercice. Il est côté et paraphé par le greffier du tribunal de première instance.

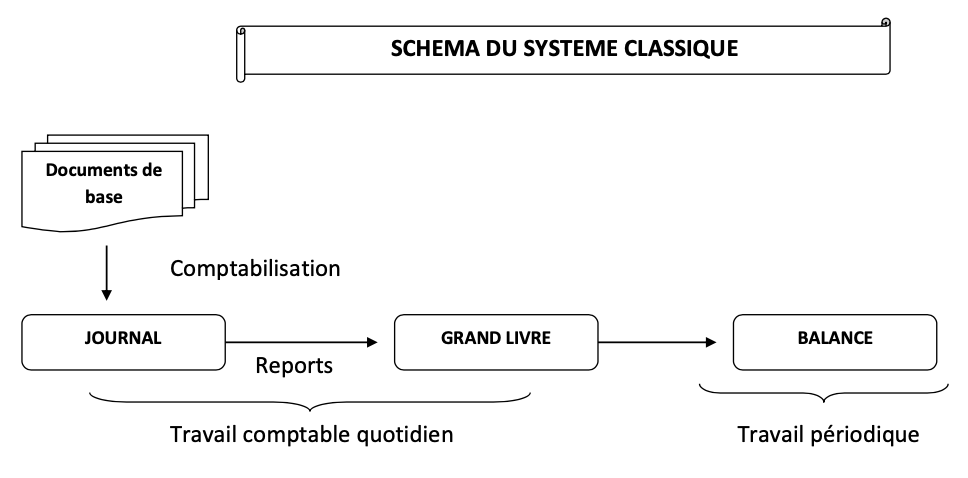

3. Le système classique

Certes ce système, traditionnel, est, par maints côtés, archaïque car il repose sur une conception liée à l’état antérieur de l’avènement de la technologie.

Malgré son caractère archaïque, le procédé est à connaître pour les raisons suivantes :

Il met en évidence trois types de documents comptables différents et intéressants à savoir : le journal, le grand livre et la balance ;

-

- Il est toujours à la base des « système » actuels, plus modernes et permet d’en comprendre les avantages et l’évolution ;

-

- D’un point de vue pédagogique, son utilisation reste importante ;

La comptabilité ne permet pas d’inscrire les mouvements directement dans les comptes car les risques d’erreur seraient considérables (multitudes de comptes) : elle utilise un relais qui est le journal.On enregistre d’abord les opérations, jour par jour, dans ce journal établi à partir des document de base (factures, pièces de caisse, bordereaux et avis bancaires,...). L’absence ou l’insuffisance de pièces justificatives peut faire mettre en doute la valeur probante de la comptabilité.

Ensuite (chaque jour ou chaque semaine), les opérations sont reportées dans les comptes dont l’ensemble forme le grand livre.

A partir de ce dernier sont établies, périodiquement (mois, trimestre, semestre,...), des balances qui ont surtout un rôle de contrôle et de vérification.

Les contrôles fournis par le système classique

Totalisation du « journal » : l’analyse des opérations dans le journal comportant tous les mouvements DEBITS ET CREDITS, il est facile de faire systématiquement le total des mouvements débits et crédits dans le journal et de s’assurer de leur égalité.

Comptes du Grand Livre : ces comptes sont tenus en DEBITS, CREDITS ET SOLDES. Vu le nombre des opérations comptables, il n’est pas facile de vérifier l’égalité des totaux des débits et des crédits, en revanche, cela est fait dans la balance générale.

Balance générale : dès lors que tous les comptes ouverts dans l’entreprise y figurent. La vérification porte sur deux égalités (balance à 4 colonnes), ou sur trois égalités (balances à 6 colonnes).

En outre la balance fournit un contrôle supplémentaire : le total des mouvements figurant dans la balance doit être égal à celui du journal (colonne des mouvements).

1- LE LIVRE JOURNAL

1.1-Le livre journal : une obligation pour les entreprises

Les documents comptables et les pièces justificatives sont conservés pendant 10ans.

Les documents comptables relatifs à l’enregistrement des opérations et à l’inventaire sont établis et tenus sans blanc ni altération d’aucune sorte.

1.2- Le livre-journal : une mémoire comptable pour les entreprises

Le livre-journal constitue la mémoire comptable de l’entreprise. Il est riche en informations relatives à la vie de l’entreprise.

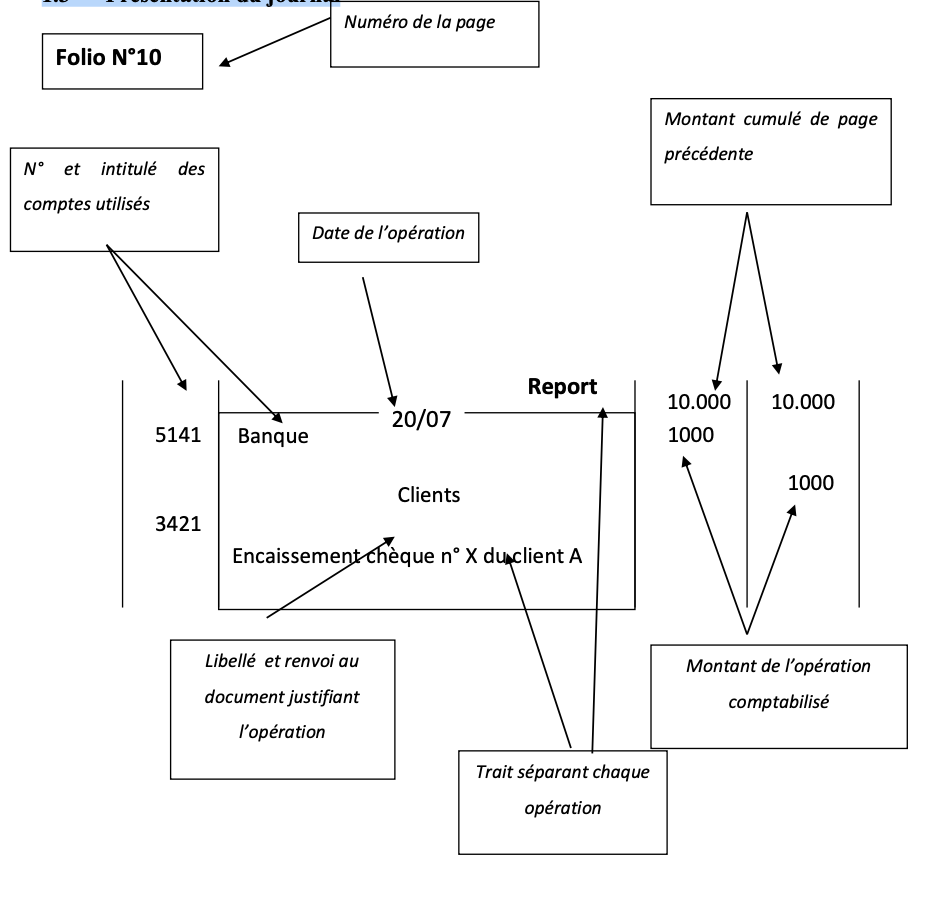

Chaque article du journal inscrit les opérations effectuées et donne les indications suivantes :

-

La date de l’opération ;

-

Le numéro et le nom du compte débité ;

-

Le numéro et le nom du compte crédité ;

-

La référence aux documents de base (appelée libellé) ;

-

Le montant de l’opération ;

-

A la fin de chaque page, on additionne les montants débits et les montants crédits

qui doivent être égaux. Les totaux obtenus sont reportés en haut de la page suivante.

1.3- Présentation du journal

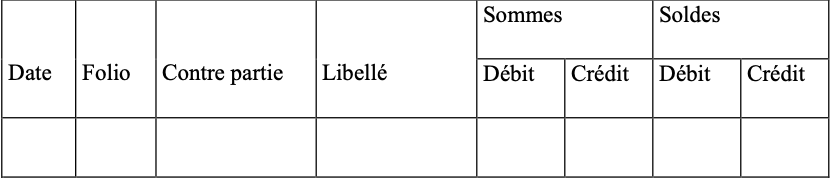

2.2- Tracé des comptes

La tenue des comptes dans le grand livre doit s’effectuer selon l’un des tracés présentés ci-après :

Compte à colonnes jumelées (ou mariées) :

Compte à colonnes jumelées avec soldes :

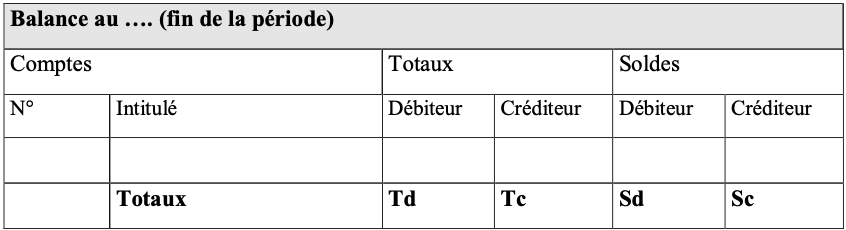

3- LA BALANCE

La balance des comptes constitue le prolongement du grand livre. Elle est en quelque sorte un résumé de ce dernier. Les informations du Grand livre sont reprises, selon un classement ordonné, en fonction de la numérotation du plan comptable, de tous les comptes qui figurent au Grand livre.

Pour chaque compte sont repris les soldes de début de période, les mouvements de la période et le solde de fin de période.

Le bilan, à la fin d’une période, est dressé en partant des soldes de fin de période des comptes de situation (classes de 1 à 5) de la balance établie à la fin de cette période.

La balance comporte tous les comptes, y compris ceux qui sont soldés en fin de période.

2- LE GRAND LIVRE

La loi n° 9-88 précise dans son article 2 que « les écritures du livre journal sont reportées sur un registre dénommé « grand livre » ayant pour objet de les enregistrer selon le plan de comptes du commerçant.

Le plan de comptes doit comprendre les classes de comptes de situation, les classes de comptes de gestion et les classes de comptes spéciaux... ».

Le grand livre est, donc, un registre où sont enregistrées toutes les écritures du livre journal dans les comptes tels qu’ils sont définis par le plan de comptes.

Les comptes du Grand livre portent des numéros et sont classés selon l’ordre du PCGE (comptes de la classe 1 ..........comptes de la classe 8).

Le Grand livre peut se présenter sous forme :

-

De fiches cartonnées dans un bac ou dans un classeur.

-

De feuillets mobiles insérés dans une reliure : chaque compte est tenu sur un

feuillet indépendant.

-

D’un registre : pour chaque compte sont réservés quelques feuillets.

2.1- Reports

Chaque écriture au journal est reportée dans les comptes du GL de manière quotidienne si possible.

Les mentions devant apparaître au GL sont les suivantes :

-

La date ;

-

Le folio du journal où figure l’écriture reportée ;

-

Le nom du compte de contrepartie ou son numéro ;

-

Le libellé explicatif :

-

La somme.

Aucune inscription ne doit être portée sur un compte au grand livre avant d’être enregistrée au livre journal.

3-1- Balance à 4 colonnes

Le total de la colonne solde débiteur est égal à celui de la colonne solde créditeur. L’alignement des soldes de chacun des comptes donne une vue synthétique de la vie de l’entreprise.

3-2- Balance à 6 colonnes

Il est souvent intéressant, sous l’angle de la gestion de pouvoir comparer deux ou trois périodes identiques.

Il est nécessaire de faire, pour chaque compte, un tri selon la date d’écriture ; c’est une des possibilités de la comptabilité informatisée. La balance est alors présentée en 6 colonnes, telle que présentée ci-dessous :

Dans ce cas on doit vérifier 3 égalités : TDD = TDC, TMD = TMC et TFD = TFC

IMPORATNT

IL FAUT TOUJOURS S’ASSURER DE L’EGALITE SUIVANTE :

1er contrôle :

Total des soldes débiteurs de début de période = Total des soldes créditeurs de début de la période.

2ÈME contrôle :

Total des mouvements débits de la période = Total des mouvements crédits de la période

3ème contrôle :

Total des soldes débiteurs de fin de période = Total des soldes créditeurs de fin de la période.

Ou est le cour ?

RépondreSupprimerle Cours il est disponible au site web, si vous avez des autres questions vous pouvez nous contacter sur : contact@9rytna.info

RépondreSupprimerEnregistrer un commentaire