Après avoir le cours de comptabilité générale S1, y a des étudiants qui n'arrivent pas à lire le cours complètement à cause de retards et y a aussi des étudiants qui préfèrent de préparer au support de résumé au lieu de cours, la comptabilité générale est un support très important au semestre 1 et au filière économie et gestion en général comme on a déjà mentionné aux articles qui sont publiés au site web 9rytna.

Résumé comptabilité générale S1 - Licence 1 Semestre 1 : Résumé

.webp "Résumé comptabilité générale S1 - Licence 1 Semestre 1")

Au semestre 1 les étudiants arrivent à maîtriser les bases de la comptabilité générale tel le bilan, CPC, le journal, le livre etc. le résumé de la comptabilité générale contient les points les plus importants, il donner l'information d'une manière bien résumée afin de faciliter la préparation, y a une possibilité de manque des informations au résumé parceque y a une différence entre les manières de préparation d'un professeur à autre mais en général le résumé de comptabilité générale S1 reste le même, alors à quoi sert le résumé de la comptabilité générale S1 ? Quels sont les chapitres résumés ? Quel est la différence entre les résumés des différents professeurs ? Quel est le plus efficace pour maîtriser le module de comptabilité générale S1 le cours ou le résumé ? Quels sont les inconvénients qu'on peut rencontrer si on a préparé au support de résumé au lieu de cours ? Dans cet article au site web 9tytna vous allez trouver toutes les réponses.

À quoi sert le résumé de la comptabilité générale S1 ?

Le résumé de comptabilité générale S1 vise à faciliter la préparation pour les étudiants de semestre 1 en vue que le résumé contient les informations les plus importantes proposées d'une manière bien résumée.

Quels sont les chapitres résumés ?

Tous les chapitres vus au cours de comptabilité générale S1 doivent être au résumé donc tous les chapitres sont bien traités au résumé.

Quelle est la différence entre les résumés des différents professeurs ?

Les résumés peuvent se différencier d'un professeur à un autre en vue que chaque professeur à son programme de préparation et son style mais en général le résumé et les chapitres traités sont les mêmes.

Quel est le plus efficace pour maîtriser le module de comptabilité générale S1 le cours ou le résumé ?

Personne ne peut dire que cela est plus efficace que ça, le résumé à son importance et aussi le cours, mais le cours contient des informations plus que le résumé.

Quels sont les inconvénients qu'on peut rencontrer si on a préparé au support de résumé au lieu de cours ?

Les inconvénients qu'on peut rencontrer sont de ne pas faire attention à des informations en vue qu'y a des résumés qui ne contiennent pas tous les informations alors vos faites attention à les chapitres et les informations vues au cours de comptabilité générale S1.

Support

Le support de résumé comptabilité générale S1 contient les informations les très importantes vues au cours de comptabilité générale S1, y a une possibilité de trouver des différences entre les résumés mais en général restant les mêmes, si vous avez trouvé des chapitres manqués vous pouvez laisser un commentaire ci-dessous ou nous contacter sur la page nous contacter.

1. Le bilan

1.1. Exemple introductif

Exemple : Monsieur Ahmed souhaite créer une entreprise. Il a apporté un capital de 2 000 000 DH et il a contracté un emprunt de 1 000 000 DH auprès de la Société Générale (SG). Cet argent a servi à :

-

- L’acquisition d’un fonds commercial 100 000 DH

-

- L’acquisition d’un terrain 800 000

-

- L’acquisition d’un local 400 000

-

- L’acquisition d’un camion 200 000

-

- L’acquisition d’un mobilier de bureau 100 000

-

- L’achat de marchandises 400 000

-

- Faire un dépôt en banque 100 000

Les éléments ci-dessus, peuvent être classés en deux catégories :

|

Emplois |

Ressources |

|

Fonds commercial 1000 000 Terrain 800 000 Stock 400 000 Banque 100 000 |

Capital 2 000 000 Emprunt 1 000 000 |

|

Total : 3 000 000 |

Total : 3 000 000 |

D’après le tableau ci-dessus, on distingue deux types de ressources:

-

Les capitaux propres sont apportés dans l’entreprise par l’exploitant (Monsieur Ahmed). Dans le cas d’une entreprise sociétaire, les apports sont effectués par les Associés. Les capitaux propres s’élèvent à 2 000 000 DH.

-

Les dettes constituent une ressource : Les emprunts contribuent à mettre des fonds à la disposition de l’entreprise qui peut en faire l’emploi immédiatement. Le montant de la dette s’élève à 1 000 000 DH.

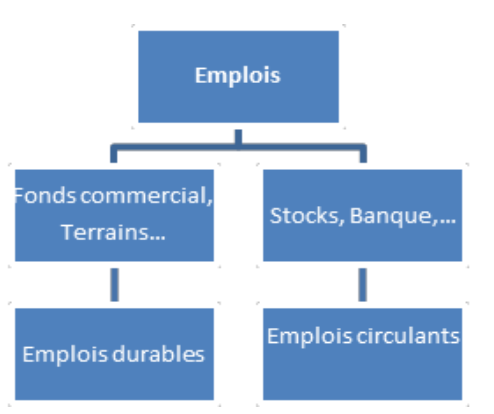

D’après le tableau ci-dessus, on distingue deux types d’emplois :

- Les emplois durables : Biens utilisés durablement (durée d’utilisation supérieure à un an) dans l’entreprise sans transformation.

- Les emplois circulants : Biens et créances transformés dans le cadre du cycle D’exploitation.

- Les emplois sont appelés « Actif » et les ressources sont appelées « Passif ».

Actif (emplois) et Passif (ressources) sont présentés dans un tableau : Le Bilan

1.2 Le bilan

-

Le bilan est un tableau qui reflète la situation du patrimoine de l’entreprise à une date donnée (généralement le 31 décembre).

-

Le bilan se présente sous la forme d’un tableau à deux côtés qui constitue une « photographie » des éléments positifs et négatifs du patrimoine.

-

La partie gauche, appelée actif, recense les éléments ayant une « valeur économique positive » et exprime l’emploi des ressources de l’entreprise. Les éléments qui composent l’actif sont classés en fonction de leur destination (Actif immobilisé, actif circulant).

-

Les éléments ayant une « valeur économique négative » sont regroupés dans la partie droite, appelée passif. Ils sont classés en fonction de leur origine (Capitaux propres, dettes).

-

L’égalité entre actif et passif doit toujours être vérifiée car à tout emploi correspond une ressource, et réciproquement.

1.3 Les comptes du bilan

-

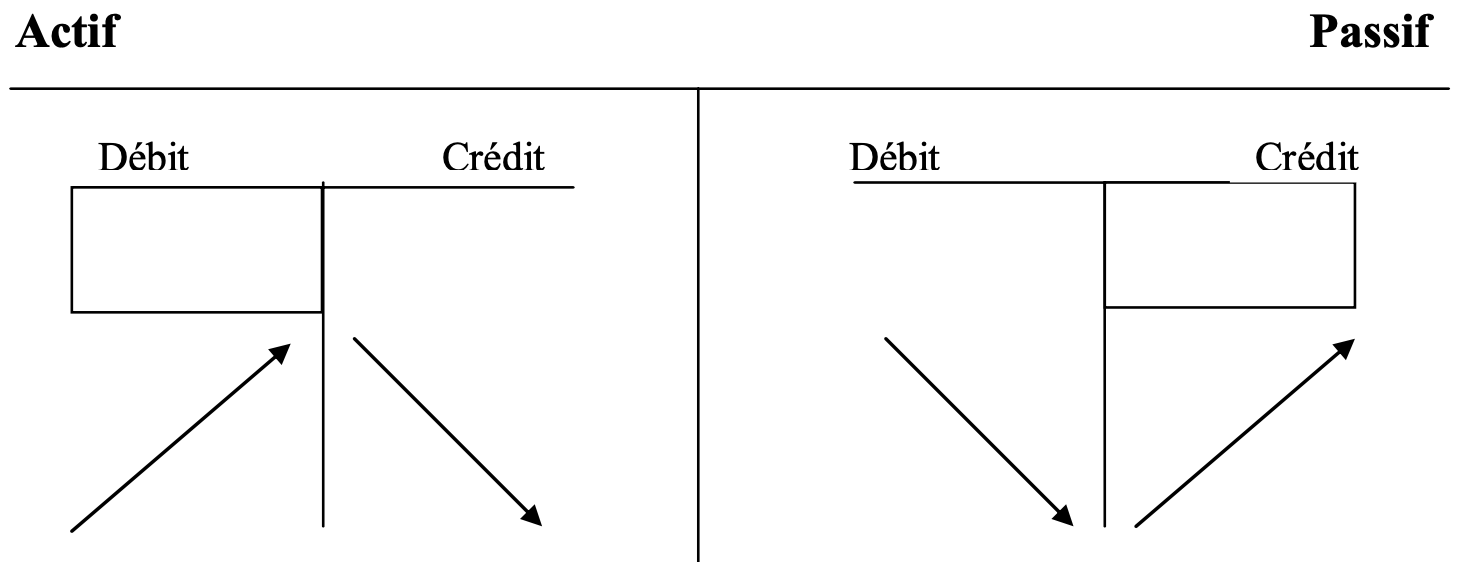

Les comptes de l’actif représentent des emplois, ils sont nécessairement débiteurs.

-

Les comptes du passif représentent des ressources, ils sont nécessairement créditeurs.

-

Certains comptes du bilan peuvent être débiteurs ou créditeurs, exemple : le compte «Banque».

Les comptes de l’actif augmentent dans la partie débit et diminuent dans la partie Crédit.

Les comptes du passif augmentent dans la partie crédit et diminuent dans la partie Débit.

1.4 La variation du bilan

A. Le cas d’un bénéfice :

Exemple : Au 01/01/2009, les éléments du bilan de l’entreprise Alpha sont les suivants :

- - Terrain 800 000

- - Construction 800 000

- - Matériel de transport 400 000

- - Marchandises 200 000

- - Banque 300 000

- - Capital 2 000 000

- - Emprunts 400 000

- - Dettes fournisseurs 100 000

Bilan au 01/01/2009

Au 31/12/2009, les éléments du bilan de l’entreprise Alpha sont les suivants :

- - Terrain 800 000

- - Construction 700 000

- - Matériel de transport 500 000

- - Marchandises 200 000

- - Banque 350 000

- - Capital 2 000 000

- - Emprunts 350 000

- - Dettes fournisseurs 50 000

Bilan au 31/12/2009

- Le total Actif – Le total Passif (avant résultat) = 2 550 000 – 2 400 000 = 150 000.

Il s’agit d’un résultat positif : Bénéfice. Ce bénéfice doit être introduit dans les capitaux propres.

B. Lecasd’uneperte

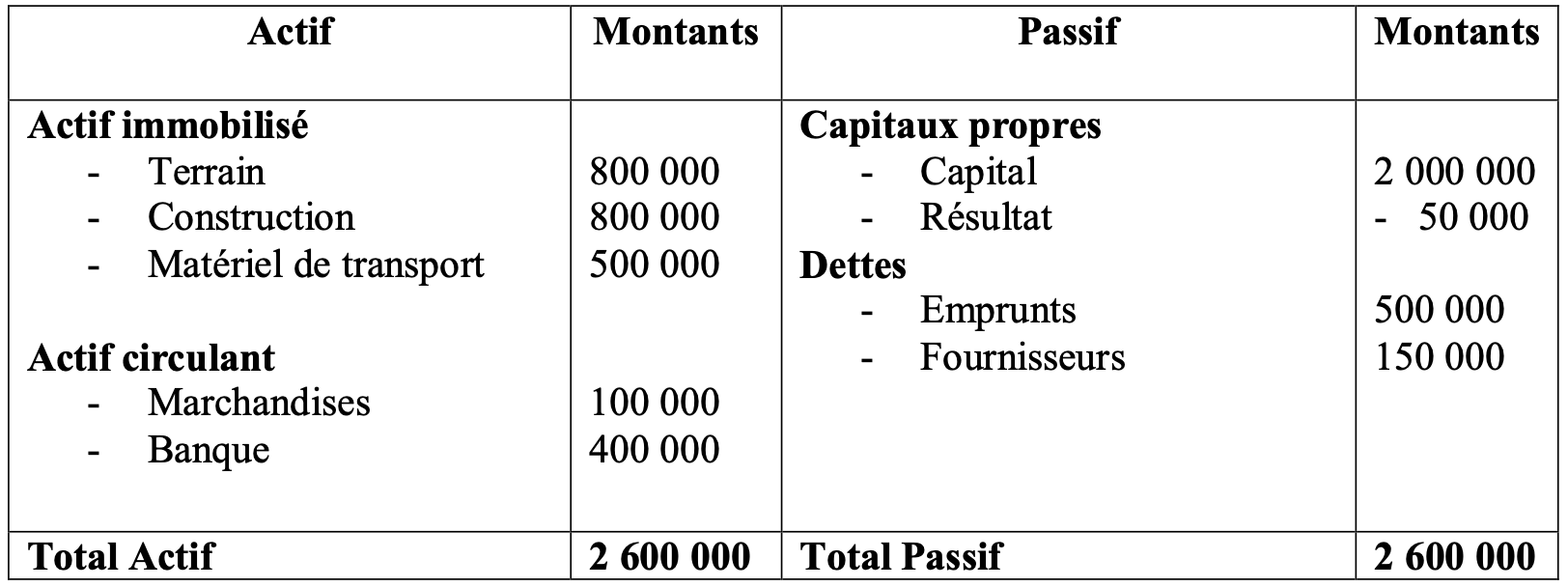

- On retient le bilan d’ouverture de l’entreprise Alpha et on suppose que les éléments du bilan au 31/12/09 sont les suivants :

- - Terrain 800 000

- - Construction 800 000

- - Matériel de transport 500 000

- Marchandises 100 000

- - Banque 400 000

- - Capital 2 000 000

- - Emprunts 500 000

- - Dettes fournisseurs 150 000

Bilan au 31/12/2009

Le total Actif – Le total Passif (Avant résultat) = - 50 000 : Il s’agit d’une perte. Cette perte doit être introduite dans les capitaux propres avec un signe (-).

1.5 La codification

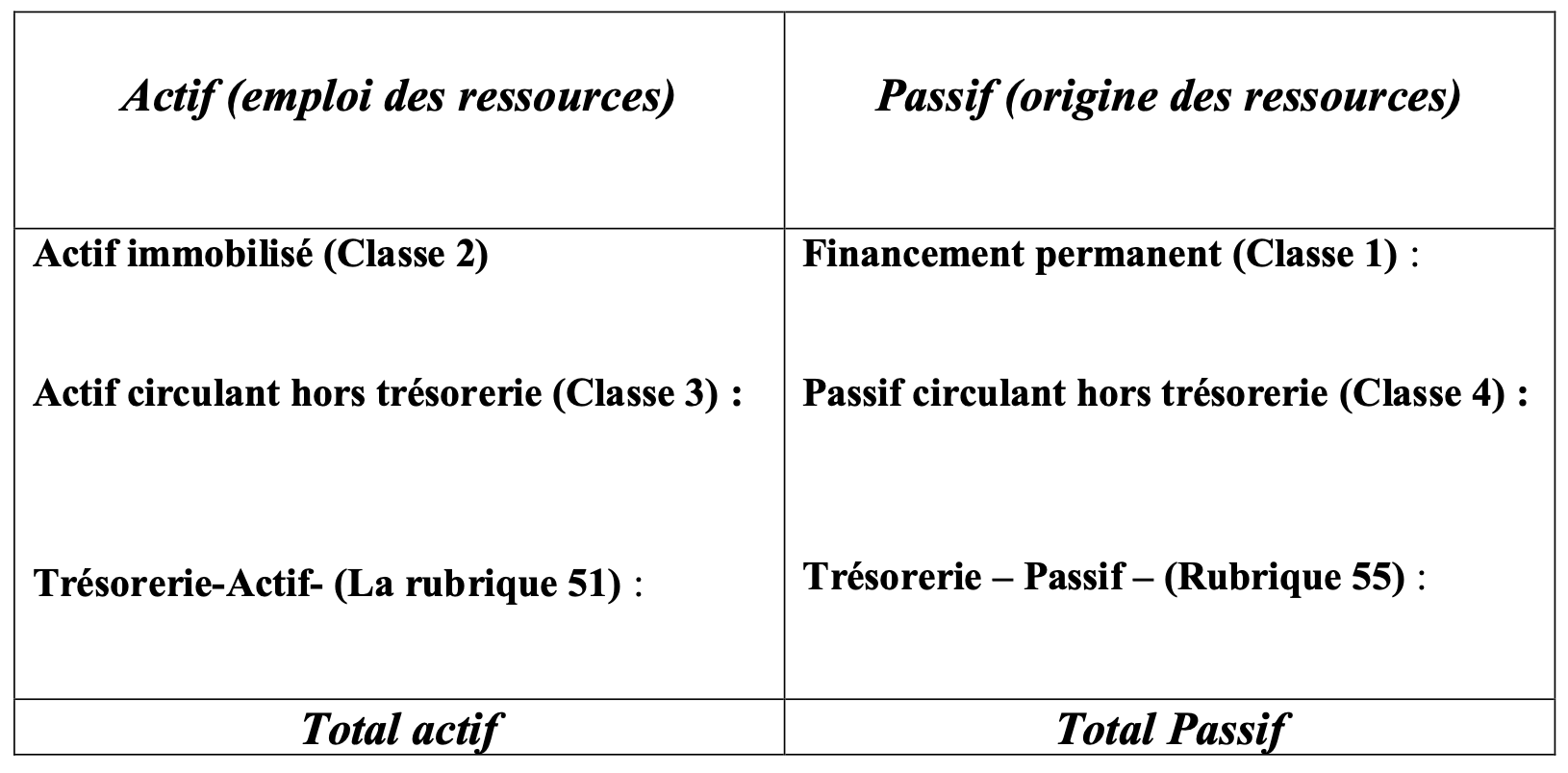

Le plan des comptes se répartit en classes qui regroupent les comptes de situation et les comptes de gestion.

Les classes de comptes de situation forment le bilan. Elles sont au nombre de cinq :

Classe 1 : Comptes de financement permanent

Classe 2 : Comptes de l’actif immobilisé

Classe 3 : Comptes de l’actif circulant hors trésorerie.

Classe 4 : Comptes du passif circulant hors trésorerie.

Classe 5 : Comptes de trésorerie

Chaque classe est subdivisée en rubriques, postes et comptes :

Exemple : Pour le compte 1111 capital social

Classe 1 : Financement permanent Rubrique 11 : Capitaux propres

Poste 111 : Capital social ou personnel Compte principal 1111 : Capital social

Remarque : Dans la présentation des documents de synthèse (bilan et CPC) on se limite aux postes.

1.6 Présentation du bilan

Actif immobilisé (Classe 2) : Les actifs immobilisés sont constitués par les biens et valeurs ayant vocation à rester durablement dans l’entreprise. L’actif immobilisé est composé par les principales rubriques suivantes :

-

- Les immobilisations en non valeurs : Elles regroupent les éléments d’actifs n’ayant pas de valeur de revente à des tiers (Frais de constitution,...).

-

- Les immobilisation incorporelles : Sont les éléments d’actifs n’ayant pas d’existence matérielle. (Brevet, fonds de commerce,...).

-

- Les immobilisations corporelles: Elles regroupent les éléments d’actifs ayant une existence physique (Terrains, constructions, matériels et outillages, mobilier,...)

-

- Les immobilisations financières : sont des éléments représentant des avoirs à caractère financier (Prêts accordés à des salariés ou à des tiers, participations dans d’autres entreprises,...).

Actif circulant hors trésorerie (Classe 3) : Les actifs circulants hors trésorerie correspondent aux éléments qui participent au cycle d’exploitation de l’entreprise et sont, de ce fait, appelés à se renouveler fréquemment et les éléments hors exploitation dont la durée d’existence est inférieure à un an.

On distingue les rubriques principales suivantes :

-

- Les stocks sont des éléments destinés à être consommés ou vendus : Matières premières, produits finis, marchandises,... ;

-

- Les créances matérialisent les délais de paiement accordés aux clients et représentent donc des sommes dues à court terme à l’entreprise ;

-

- Les titres et valeurs de placement : sont des titres achetés en vue de réaliser un gain à brève échéance.

Trésorerie -Actif- (La rubrique 51) : Regroupe les soldes bancaires débiteurs, les chèques et valeurs à encaisser ainsi que les valeurs disponibles en numéraire.

Financement permanent (Classe 1) : Les ressources mises à la disposition de l’entreprise d’une façon permanente. Le financement permanent comprend :

-

- Les capitaux propres : Ils représentent les ressources de l’entreprise apportées par ses propriétaires ou générées par son activité. Ils regroupent :

-

Le capital (le montant global des apports) ;

-

Les réserves, constituées des bénéfices antérieurs conservés dans l’entreprise ;

-

Le résultat de l’exercice.

-

-

- Les dettes de financement : Les ressources mises à la disposition de l’entreprise par des tiers d’une façon durable (Emprunts obligataires, emprunts auprès des établissements de crédit,...).

Passif circulant hors trésorerie (Classe 4) : Regroupe toutes les dettes ou ressources liées à l’exploitation quel que soit leur délai d’exigibilité et celles hors exploitation exigibles à court terme.

Trésorerie – Passif – (Rubrique 55) : Comprend l’ensemble des soldes bancaires créditeurs remboursables à court terme.

Enregistrer un commentaire