Les examens de comptabilité générale S1 visent à contrôler les connaissances des étudiants vues au module de comptabilité générale soit au cours soit au résumé, si vous voulez les voir vous pouvez taper sur la recherche de site web 9rytna.

Les examens de comptabilité générale S1 peuvent être sous forme des exercices ou sous forme de QCM mais en fin traitent les chapitres vus au module de comptabilité générale S1 donc vous êtes obligés de maîtriser ces dernières afin de ne rencontrer pas des problèmes au jour de l'examen.

Lorsque on arrive à parle de les examens de la comptabilité générale y a pas mal des questions qu'on peut poser tel, quel est la forme des examens de comptabilité générale S1 ? Comment on peut répondre d'une manière exacte aux examens de comptabilité générale S1 ? Quels sont les difficultés les plus fréquentés aux examens de comptabilité générale S1 ? Quels la forme des examens de comptabilité générale S1 ? Quel est la différence entre les examens de comptabilité générale S1 ?

Exemples des examens de comptabilité générale s1 avec correction détaillée pour tous les questions des examens, cet ensembles des examens comptabilité générale s1 avec corrigé licence eco gestion permet aux étudiants de bien préparer au jour d’examen et évaluer et tester leur connaissances comptabilité générale, les examens sont sous forme des exercices, y aussi des autres examens sous forme de qcm que vous pouvez consulter dans notre site web.

Examen comptabilité générale s1 corrigé pdf : Plusieurs examens sous forme des exercices avec correction détaillée pour toutes les questions

Cette matière et e module de comptabilité générale S1 est une matière qui est très importantes pour les étudiants économistes, ils leur permet d'acquérir plusieurs notions et concepts en comptabilité générale pour comprendre la situation financière d'une entreprise et de suivre son évolution pour but de prendre des décisions éclairées qui vont améliorer la situation de l’entreprise dans le marché.

Pour bien préparer aux examens de comptabilité générale s1 et réussir cette matière, nous mettons pour vous plusieurs examens sous forme d'exercices avec correction détaillée, le rôle de ces exemples des examens précédents de la comptabilité générale s1 c’est pour vous aider à réviser vos connaissances et à vous préparer aux examens de comptabilité générale s1.

La correction des examens est détaillée pour vous aider à bien comprendre la réponse de chaque exercice et chaque question, et si vous avez rencontré des difficultés à comprendre la réponse vous nous contactez pour aider à la résoudre.

Examen comptabilité générale s1 corrigé pdf

Quel est la forme des examens de comptabilité générale S1 ?

La forme des examens de comptabilité générale dans la part de temps il est sous forme d'un problème qui contient un bilan initial, journal, CPC, le livre et le bilan final, il peut être sous forme des exercices ou sous forme d'un QCM.

Comment on peut répondre d'une manière exacte aux examens de comptabilité générale S1 ?

Personne ne peut dire que il faut prendre cette astuce pour répondre d'une manière exacte et le, il suffit de préparer bien le support de cours et le résumé et les exercices de comptabilité générale S1 afin de répondre bien au jour d'examen.

Quels sont les difficultés les plus fréquentés aux examens de comptabilité générale S1 ?

Les difficultés rencontrées au examens de comptabilité générale S1 sont différents, y a des difficultés qui ont une relation avec la concentration en vue que y a des grands chiffres mais en général il suffit de maîtriser bien le cours et se concentre bien au jour de l'examen pour ne pas rencontrer des difficultés.

Quels la forme des examens de comptabilité générale S1 ?

Comme on a mentionné précédemment la forme des examens est bien connu il peut se différencier d'un professeur à autre ou d'une université à une autre, mais en général reste la même forme sous des petits différences.

Quel est la différence entre les examens de comptabilité générale S1 ?

La différence est au niveau de difficulté mais concernant les chapitres et les exercices presque restant la même astuce et les mêmes étapes.

Examen comptabilité générale s1 corrigé pdf n°1

Cet examen contient 4 exercices à résoudre pendant 1 heure.

NB :

-

La calculatrice non programmable et le plan comptable marocain sont autorisés.

-

Les quatre exercices sont indépendants.

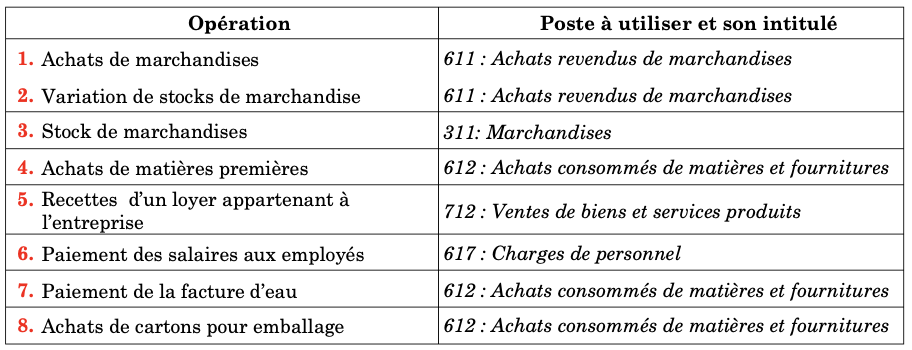

Exercice N°1 (4 points) :

Compléter le tableau suivant, conformément à l’exemple cité :

Exercice N°2 (6 points)

Poste à utiliser et son intitulé

611 : Achats revendus de marchandises

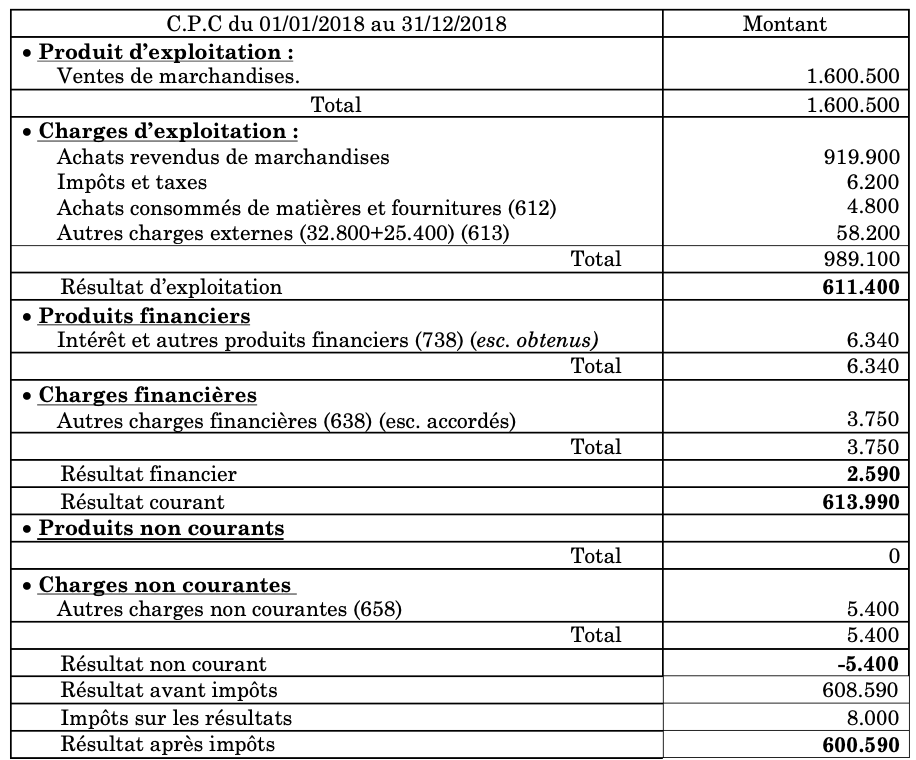

Du 01/01/2018 au 31/12/2018, le cumul des charges et des produits de l’entreprise AKRAM dégage les soldes suivantes :

-

Achats de marchandises------------------------------ 950.300 DH.

-

Ventes de marchandises -------------------------- 1.600.500 DH.

-

Paiement de loyer --------------------------------------- 32.800 DH.

-

Entretien et réparation divers----------------------- 25.400 DH.

-

Fais d’électricité-------------------------------------------- 4.800 DH.

-

Patente-------------------------------------------------------- 6.200 DH.

-

Pénalité fiscale --------------------------------------------- 5.400 DH.

-

Escomptes accordés -------------------------------------- 3.750 DH.

-

Escomptes obtenus --------------------------------------- 6.340 DH.

-

Stock initial ----------------------------------------------- 95.000 DH.

-

Stock final ------------------------------------------------ 125.400 DH.

Travail à faire : Présenter le C.P.C de l’entreprise AKRAM pour l’année 2018, sachant que l’impôt sur les résultats est de 8.000 DH.

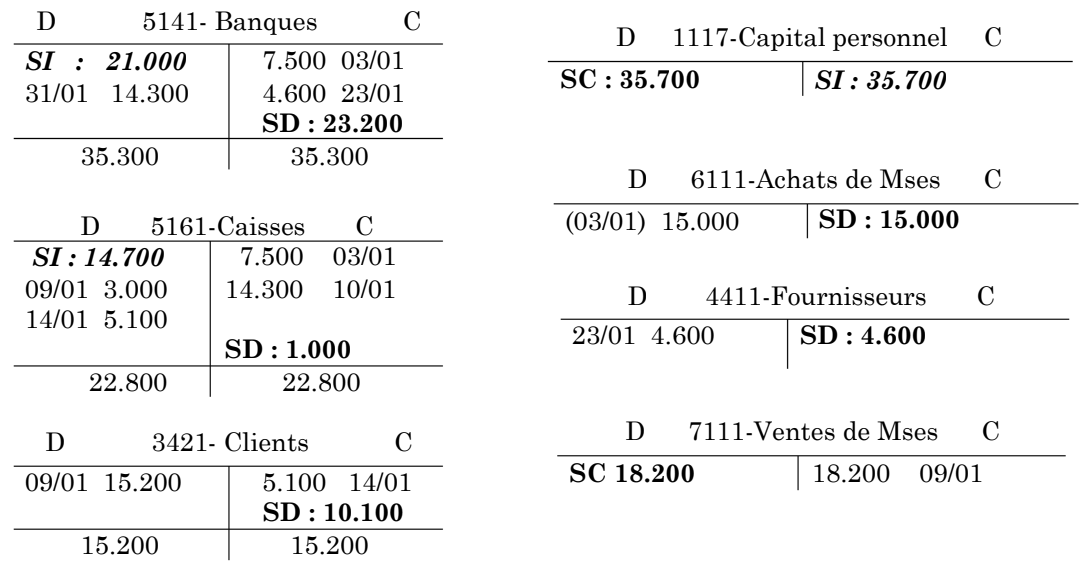

Exercice N°3 (3 points)

Les comptes schématiques de l’entreprise SARA au titre du mois de janvier 2018 se présente

comme suit :

Travail à faire : Etablir la balance à quatre colonnes du mois de janvier 2018.

Exercice N°4 (7 points)

L’entreprise « OMEGA » a réalisé en mois de février 2018 les opérations suivantes :

1) 01/02 : Vente de marchandises pour 102.500 DH HT, dont le transport est de 400 DH HT et sur la charge du client. Payement par chèque et TVA 20%.

2) 04/02 : Versement bancaire d’une ristourne annuelle hors facture au profit d’un client fidèle de 1.450 DH HT, TVA : 20%.

3) 08/02 : Achat de marchandise à crédit : 65.000 DH HT, TVA 20%, escompte 3% et remise 5%.

4) 08/02 : Achat de 4 palettes pour emballage à 120 DH HT pour l’unité et 65 boites de cartons à 4 DH HT pour l’unité. Payement en espèce et TVA 20%.

5) 14/02 : Encaissement d’une créance sur un client de 55.500 DH par chèque.

6) 21/02 : Achat d’une armoire pour 9.900 DH, dont 7.500 DH réglé par chèque bancaire et le reste sera réglé dans trois mois.

7) 28/02 : Acquisition d’un imprimante-réseau : 11.800 DH réglé par chèque N°S138, facture N°18

N.B. On suppose pour les opérations 5, 6 et 7 qu’il n’y a pas de TVA.

Travail à faire : Passer l’ensemble des écritures au journal de l’entreprise « OMEGA ».

Correction d’examen comptabilité générale s1 corrigé pdf n°1

La correction de tous les exercices est bien détaillé, clair et concis.

Exercice N°1 (4 points) :

Exercice N°2 (6 points) :

Exercice N°3 (3 points) :

Exercice N°4 (7 points) :

Examen comptabilité générale s1 corrigé pdf n°2

Cet examen contient 3 exercices à résoudre pendant 1 heure.

NB : - Seuls la calculatrice non programmable et le plan comptable marocain sont autorisés. - Les trois exercices sont indépendants.

Exercice N°1 (8 points) :

Au 31/12/2019, les éléments du bilan de l’entreprise SAMI se présente ainsi :

-

Emprunt bancaire à plus d’un an----------------------------------------------- 175.000 DH

-

Sommes déposées à la banque ------------------------------------------------------ 9.600 DH

-

Dû aux fournisseurs ------------------------------------------------------------------ 18.300 DH

-

Dû à la C.N.S.S ------------------------------------------------------------------------ 17.000 DH

-

Rémunérations dues au personnel ---------------------------------------------- 52.000 DH

-

Créances sur les clients --------------------------------------------------------------- 2.900 DH

-

Sommes déposées en caisse ---------------------------------------------------------- 1.800 DH

-

Etat T.V.A due ------------------------------------------------------------------------ 31.000 DH

-

Marchandises déposées en stock ------------------------------------------------ 82.000 DH

-

Machine industrielle ---------------------------------------------------------------- 120.500 DH

-

Camionnette ---------------------------------------------------------------------------- 95.200 DH

-

Imprimante de bureau ------------------------------------------------------------- 15.100 DH

-

Capital ---------------------------------------------------------------------------------- 450.000 DH

-

Emballage récupérable identifiable -------------------------------------------- 44.000 DH

Travail à faire :

Etablir le bilan de l’entreprise SAMI au 31/12/2019, en déduire le résultat net de l'exercice (perte ou profit).

Exercice N°2 (6 points)

Le 01/03/2018, le fournisseur KARIMA (Casablanca) adresse à son client ADAM (Oujda), la facture N°124A dont les éléments sont les suivants : Marchandises HT : 75.000 DH, TVA : 20%, 5 palettes : 200 DH HT/Unité, 80 cartons d’emballages : 7 DH HT/Unité, transport effectué par le fournisseur 1.600 DH HT, remise : 8% et escompte : 2%. Le paiement a été effectué par virement bancaire.

Travail à faire :

-

Etablir la facture.

-

Passer les écritures au journal du client ADAM.

Exercice N°3 (6 points)

L’entreprise « AKRAM » a réalisé en mois de novembre 2019 les opérations suivantes :

1)Le 01/11 : Vente de produits finis pour 92.800 DH HT, payée 32.000 DH en espèces, le reste à crédit (TVA 20%)

2) Le 07/11 : Versement de 4.000 DH d’espèces au compte bancaire de l’entreprise.

3) Le 16/11 : Encaissement par chèque d’une créance sur un client de 61.000 DH.

4) Le 21/11 : Paiement en espèce de la facture de consommation d’eau à 1.800 DH HT, TVA : 7%.

5) Le 25/11 : Achat d’un lot d’emballages à crédit de trois mois à 18.000 DH HT, dont 13.000 DH HT d’emballages récupérables identifiables, 3.000 DH HT HT d’emballages récupérables non identifiables et 5.000 DH HT d’emballages perdus. (TVA 20%)

6) Le 30/11 : Achat d'un lot de stylos, crayons et gommes pour un montant total de 560 DH HT réglé en espèce (TVA 20%).

Travail à faire :

Passer l’ensemble des écritures au journal de l’entreprise « AKRAM ».

Correction d’examen comptabilité générale s1 corrigé pdf n°2

La correction de tous les exercices est bien détaillé, clair et concis.

Exercice N°1 (8 points) :

Bilan au 31/12/2019

(1) Machine industrielle (2332 Matériel et outillage) + 2333 : Emballages récupérables identifiables : 120.500 + 44.000 = 164.500 DH.

(2) Total actif- Total passif = 371.100 – 743.300 = - 372.200 (donc perte)

Barème : Un point est soustrait (-1p) pour chaque ligne fausse (poste et montant). L’intitulé du poste doit être impérativement exact.

Exercice N°2 (6 points)

Oujda, le 01/03/2018

Doit : ADAM (Oujda)

--- Facture N°124A ---

- Marchandises HT : 75.000

- Remise (8%) : 6.000

- NC : 69.000

- Escompte (2%) : 1.380

- NF : 67.620

- Palettes (5U) (5*100 DH) : 1.000

- Emballages carton (80U) (80*7 DH) : 560

- Port forfaitaire : 1.600

- Total H.T : 70.780

- TVA 20% : 14.1156

- (par chèque) Net à payer : 84.936

Arrêter la présente facture à la somme de quatre-vingt-quatre mille neuf cent trente-six dirhams

En votre aimable règlement par virement bancaire

2. Les écritures au journal du client ADAM.

Exercice N°3 (6 points)

Examen comptabilité générale s1 corrigé pdf n°3

Cet examen contient 4 exercices à résoudre pendant 1 heure.

Correction d’examen comptabilité générale s1 corrigé pdf n°3

La correction de tous les exercices est bien détaillé, clair et concis.

Support correction d’examen 3 (pdf)

Examen comptabilité générale s1 corrigé pdf n°4

Cet examen contient 4 exercices à résoudre pendant 1 heure.

Correction d’examen comptabilité générale s1 corrigé pdf n°4

La correction de tous les exercices est bien détaillé, clair et concis.

Support e correction d’examen 4 (pdf)

Examen comptabilité générale s1 corrigé pdf n°5

Cet examen contient 3 exercices à résoudre pendant 1 heure.

Correction d’examen comptabilité générale s1 corrigé pdf n°5

La correction de tous les exercices est bien détaillé, clair et concis.

Support correction d’examen 5 (pdf)

Examen comptabilité générale s1 corrigé pdf n°6

Cet examen contient 3 exercices à résoudre pendant 1 heure.

Correction d’examen comptabilité générale s1 corrigé pdf n°6

La correction de tous les exercices est bien détaillé, clair et concis.

Support de correction d'examen 6 (pdf)

Examen comptabilité générale s1 corrigé pdf n°7 (QCM)

Exercice n°1

Q1 : Quels sont les éléments qui représentent une ressource :

A : Le capital de l’entreprise

B : Une dette fournisseur

C : Un stock de matières premières

D : Tous les éléments du passif

E : Aucune réponse.

Q2 : Quels sont les éléments qui représentent un emploi :

A : Un matériel de transport

B : Une créance client

C : Un stock de marchandises

D : Un emprunt

E : Aucune réponse.

Q3 : Cochez les bonnes propositions :

A : Le CPC présente la situation de l’entreprise à une date donnée

B : Les comptes du bilan sont des comptes de situation

C : Pour une opération, le compte ressource est toujours crédité

D : Le total débit d’une opération est toujours égal au total crédit

E : Aucune réponse.

Q4 : Cochez les bonnes propositions :

A : l’actif augmentent au débit et diminuent au crédit

B : Passif augmentent au crédit et diminuent au débit

C : Produits augmentent au crédit et diminuent au débit

D : Charges augmentent au débit et diminuent au crédit

E : Aucune réponse

Exercice n°2

Au cours du mois de janvier, KARIM a effectué les opérations suivantes :

Le 04/01 : Vente de 500 unités de marchandises : Prix unitaire 300DH, remise

5%, remise 2%, escompte 4%, transport forfaitaire de 1536DH, TVA

20%. Réglée en espèces. Facture n° 1

Le 06/01 : Retour de 100 unités de marchandises de la Facture n°1, Facture

avoir n° A-1

Le 14/01 : Achat de 50 unités de marchandises : Prix unitaire 100DH, remise

4%, escompte 5%, TVA 20%. Réglée par banque. Facture n° 2

Le 24/01 : Acquisition d’un matériel de transport d’une valeur TTC de

60000DH, TVA 20%. Réglée par banque.

Présentez la facture n° 1 et répondez aux questions 9 à 13 :

Q9 : Cochez la ou les bonnes réponses qui sont relatives à la facture n° 1 :

A : Le net commercial 1 est : 150 000 DH

B : Le net commercial 1 est : 142 500 DH

C : Le net commercial 2 est : 130 450 DH

D : Le net commercial 2 est : 139 650 DH

E : Aucune réponse.

Q10 : Cochez la ou les bonnes réponses qui sont relatives à la facture n° 1 :

A : Le net financier est : 135 600 DH

B : Le net financier est : 134 064 DH

C : Le montant hors taxes est : 135 600 DH

D : Le montant hors taxes est : 132 500 DH

E : Aucune réponse.

Q11 : Cochez la ou les bonnes réponses qui sont relatives à la facture n° 1 :

A : Le montant de la TVA est : 27 120 DH

B : Le montant de la TVA est : 28 120 DH

C : Le montant TTC est : 150 000 DH

D : Le montant net à payer est : 162 720 DH

E : Aucune réponse.

Q12 : Pour enregistrer la facture n° 1, le fournisseur doit :

A : Débiter Ventes de marchandises

B : TVA récupérable sur charges

C : Débiter RRR accordés par l’entreprise

D : Débiter Caisse

E : Créditer Ventes et produits accessoires

Q13 : Pour enregistrer la facture n° 1, le client doit

A : Débiter Achats de marchandises

B : TVA récupérable sur charges

C : Débiter Transport

D : Créditer Caisse

E : Créditer Escomptes obtenus

Présentez la facture n° A-1 et répondez aux questions 14 à 16 :

Q14 : Cochez la ou les bonnes réponses qui sont relatives à la facture n° A-1 :

A : L’escompte à annuler est : 1117,2 DH

B : L’escompte à annuler est : 2070 DH

C : La TVA à annuler est : 7 658,4 DH

D : Le net à déduire est : 32 175,36 DH

E : Aucune réponse.

Q15 : Pour enregistrer la facture n° A-1, le fournisseur doit

A : Débiter Ventes de marchandises

B : Débiter Etat, TVA facturé

C : Débiter RRR accordés par l’entreprise

D : Créditer Caisse

E : Créditer Ventes et produits accessoires

Q16 : Pour enregistrer la facture n° A-1, le client doit

A : Créditer Achats de marchandises

B : TVA récupérable sur charges

C : Débiter RRR obtenus sur achats de marchandises

D : Débiter Caisse

E : Débiter Escomptes obtenus

Présentez la facture n° 2 et répondez à la question 17 :

Q17 : Cochez la ou les bonnes réponses qui sont relatives à la facture n° 2 :

A : Le net commercial est : 4 800 DH

B : Le net financier est : 5 040 DH

C : Le montant de la TVA est : 912 DH

D : Le montant net à payer est : 5 472 DH

E : Aucune réponse.

Présentez les comptes Caisse, Banque et Matériel de transport et répondez

aux questions 18 à 20 :

Q18 : Au 31/01/2016, le solde du compte Caisse est de :

A : 321560,5DH

B : 87460DH

C : 160720,44DH

D : 216944,64DH

E : Aucune réponse.

Q19 : Au 31/01/2016, le solde du compte Banque est de :

A : 92448DH

B : 84768DH

C : 64128DH

D : 46898DH

E : Aucune réponse.

Q20 : Au 31/01/2016, le solde du compte Matériel de transport est de :

A : 210000DH

B : 200000DH

C : 150000DH

D : 90000DH

E : Aucune réponse.

Examen comptabilité générale s1 corrigé pdf n°7 (QCM)

NB :

- Seuls la calculatrice non programmable et le plan comptable marocain sont autorisés.

- Les trois exercices sont indépendants

Exercice N°1 (6 points) :

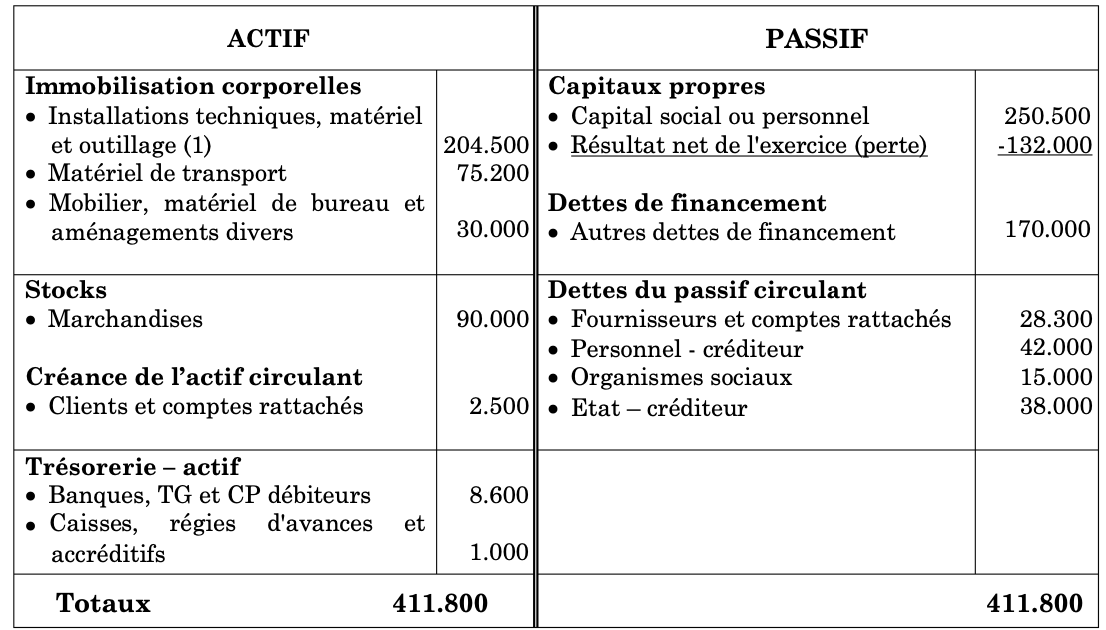

Au 31/12/2017, les postes du bilan de l’entreprise WIAM se présente ainsi :

-

Emprunt bancaire à plus d’un an-------------------------------------------170.000 DH

-

Fonds déposés à la banque ----------------------------------------------------- 8.600 DH

-

Dû aux fournisseurs ------------------------------------------------------------ 28.300 DH

-

Dû à la C.N.S.S ------------------------------------------------------------------- 15.000 DH

-

Rémunération dues au personnel------------------------------------------- 42.000 DH

-

Créances sur les clients---------------------------------------------------------- 2.500 DH

-

Sommes déposées en caisse----------------------------------------------------- 1.000 DH

-

Etat T.V.A due ------------------------------------------------------------------ 38.000 DH

-

Marchandises déposées en stock ------------------------------------------- 90.000 DH

-

Machine industrielle -----------------------------------------------------------150.500 DH

-

Camionnette ---------------------------------------------------------------------- 75.200 DH

-

Imprimante de bureau -------------------------------------------------------- 30.100 DH

-

Capital -----------------------------------------------------------------------------250.500 DH

-

Emballage récupérable identifiable --------------------------------------- 54.000 DH

Travail à faire :

Etablir le bilan de l’entreprise WIAM au 31/12/2017, en déduire la perte ou le profit réalisé.

Exercice N°2 (3 points)

Compléter le tableau suivant :

Montant

30,50

------

333.333

------

Complément à zéro

- - - - - -

12.317,80

- - - - - -

111.899,75

Exercice N°3 (6 points)

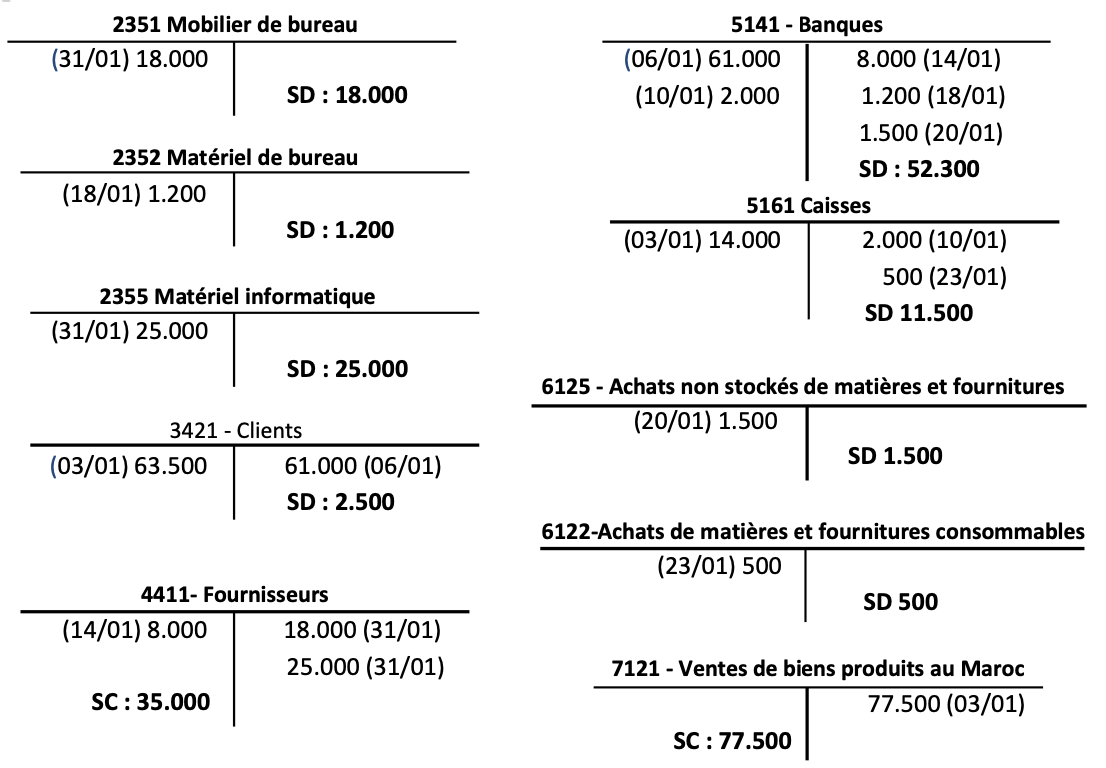

Au cours du mois de janvier 2018, l’entreprise « AMINA », installée au Maroc, a effectué les opérations suivantes :

-

Le 03/01 : Vente de produits finis pour 77.500 DH, facture N°A131, payée 14.000 DH en espèces, le reste à crédit.

-

Le 06/01 : Encaissement d’une créance sur un client de 61.000 DH par chèque.

-

Le 10/01 : Versement de 2.000 DH d’espèces au compte bancaire de l’entreprise.

-

Le 14/01 : Règlement d’une dette au fournisseur de 8.000 DH par chèque.

-

Le 18/01 : Achat d’un appareil téléphonique à 1.200 DH, réglée par chèque.

-

Le 20/01 : Paiement de la facture d’électricité à 1.500 dirhams par virement bancaire.

-

Le 23/01 : Achat d'un paquet de crayons et deux paquets de stylos pour un montant total de 500 DH réglé en espèce.

-

Le 31/01 : Achat à crédit de quatre bureaux à 4.500 DH l’unité et une imprimante- réseau à 25.000 DH.

Travail à faire :

Présenter le grand – livre du mois de janvier 2018 de l’entreprise « AMINA » (on suppose qu’il n’y a pas de soldes initiaux, ni de TVA).

Exercice N°4 (5 points)

Le 01/03/2018, le fournisseur ACHRAF (Casablanca) adresse à son client ADAM (Oujda), la facture N°124A dont les éléments sont les suivants : Marchandises HT : 65.000 DH, TVA : 20%, 4 palettes : 170 DH HT l’unité, 80 cartons d’emballages : 7 DH HT l’unité, transport effectué par le fournisseur 1.600 DH HT, remise : 5% et escompte : 1%. Le paiement a été effectué par virement bancaire.

Travail à faire :

-

Etablir la facture.

-

Passer les écritures au journal du client.

NB :

- Seuls la calculatrice non programmable et le plan comptable marocain sont autorisés.

- Les trois exercices sont indépendants

Exercice N°1 (6 points) :

Au 31/12/2017, les postes du bilan de l’entreprise WIAM se présente ainsi :

-

Emprunt bancaire à plus d’un an-------------------------------------------170.000 DH

-

Fonds déposés à la banque ----------------------------------------------------- 8.600 DH

-

Dû aux fournisseurs ------------------------------------------------------------ 28.300 DH

-

Dû à la C.N.S.S ------------------------------------------------------------------- 15.000 DH

-

Rémunération dues au personnel------------------------------------------- 42.000 DH

-

Créances sur les clients---------------------------------------------------------- 2.500 DH

-

Sommes déposées en caisse----------------------------------------------------- 1.000 DH

-

Etat T.V.A due ------------------------------------------------------------------ 38.000 DH

-

Marchandises déposées en stock ------------------------------------------- 90.000 DH

-

Machine industrielle -----------------------------------------------------------150.500 DH

-

Camionnette ---------------------------------------------------------------------- 75.200 DH

-

Imprimante de bureau -------------------------------------------------------- 30.100 DH

-

Capital -----------------------------------------------------------------------------250.500 DH

-

Emballage récupérable identifiable --------------------------------------- 54.000 DH

Travail à faire :

Etablir le bilan de l’entreprise WIAM au 31/12/2017, en déduire la perte ou le profit réalisé.

Exercice N°2 (3 points)

Compléter le tableau suivant :

| Montant | 30,50 | ------ | 333.333 | ------ |

| Complément à zéro | - - - - - - | 12.317,80 | - - - - - - | 111.899,75 |

Exercice N°3 (6 points)

Au cours du mois de janvier 2018, l’entreprise « AMINA », installée au Maroc, a effectué les opérations suivantes :

-

Le 03/01 : Vente de produits finis pour 77.500 DH, facture N°A131, payée 14.000 DH en espèces, le reste à crédit.

-

Le 06/01 : Encaissement d’une créance sur un client de 61.000 DH par chèque.

-

Le 10/01 : Versement de 2.000 DH d’espèces au compte bancaire de l’entreprise.

-

Le 14/01 : Règlement d’une dette au fournisseur de 8.000 DH par chèque.

-

Le 18/01 : Achat d’un appareil téléphonique à 1.200 DH, réglée par chèque.

-

Le 20/01 : Paiement de la facture d’électricité à 1.500 dirhams par virement bancaire.

-

Le 23/01 : Achat d'un paquet de crayons et deux paquets de stylos pour un montant total de 500 DH réglé en espèce.

-

Le 31/01 : Achat à crédit de quatre bureaux à 4.500 DH l’unité et une imprimante- réseau à 25.000 DH.

Travail à faire :

Présenter le grand – livre du mois de janvier 2018 de l’entreprise « AMINA » (on suppose qu’il n’y a pas de soldes initiaux, ni de TVA).

Exercice N°4 (5 points)

Le 01/03/2018, le fournisseur ACHRAF (Casablanca) adresse à son client ADAM (Oujda), la facture N°124A dont les éléments sont les suivants : Marchandises HT : 65.000 DH, TVA : 20%, 4 palettes : 170 DH HT l’unité, 80 cartons d’emballages : 7 DH HT l’unité, transport effectué par le fournisseur 1.600 DH HT, remise : 5% et escompte : 1%. Le paiement a été effectué par virement bancaire.

Travail à faire :

-

Etablir la facture.

-

Passer les écritures au journal du client.

Correction d’examen comptabilité générale s1 corrigé pdf n°8

Exercice N°1 (6 points) :

(1) Machine industrielle (2332 Matériel et outillage) + 2333 : Emballages récupérables identifiables

150.500 + 54.000 = 204.500 DH.

Exercice N°3 (6 points)

Exercice N°2 (3 points)

Compléter le tableau suivant :

Exercice N°4 (5 points)

Autres support des examens comptabilité générale s1 corrigé pdf

Le support ci-dessous des examens de comptabilité générale S1 contient plusieurs différents examens qui traitent tous les chapitres vus au cours de comptabilité générale S1, si vous avez trouver des difficultés vous pouvez laisser un commentaire ou nous contacter sur la page nous contacter.

Voir aussi

- Cours comptabilité générale S1

- Résumé comptabilité générale S1

- Exercices comptabilité générale S1

- QCM comptabilité générale S1

Nnn

RépondreSupprimerchristophefeikouma@gmail.com

RépondreSupprimerThannks for a great read

RépondreSupprimerEnregistrer un commentaire